收藏

收藏

8月26日,市场情绪异常低迷的一天,周一周二欢天喜地的气氛全无,然而就在这样的冰点行情之下,顺丰控股还是一字涨停,这种强于大市的表现是意味着顺丰的未来也有着落了吗?

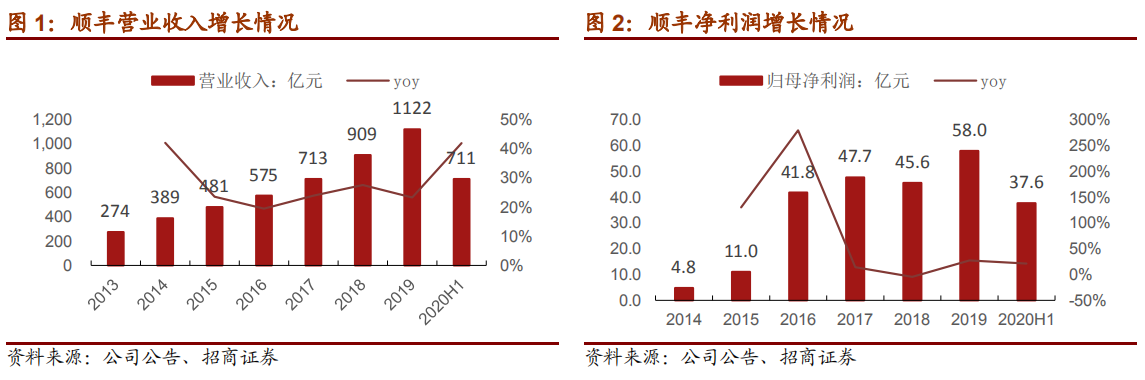

今日顺丰控股得以强势涨停的原因,主要是因为25日晚间其披露了半年报,数据显示,2020年上半年公司实现营收711.29亿元,同比增加42.05%,实现归母净利润37.62亿元,同比增加21.35%,实现扣非归母净利润为34.45亿元,同比增加47.82%。2020年第二季度营收375.88亿元,同比增加21%,实现归母净利润28.54亿元,同比增加55.3%,实现扣非归母净利润26.1亿元,同比增加75%。

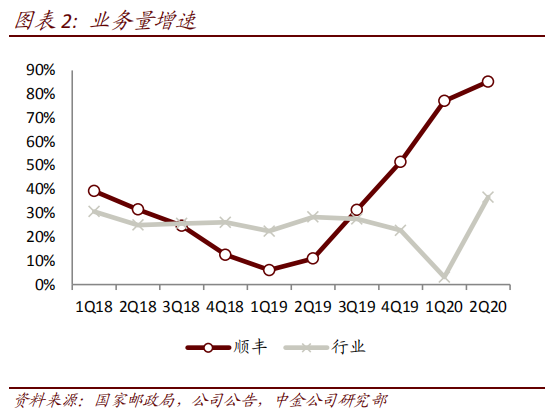

除此之外,公司业务量36.55亿件,同比增长81.27%;单票收入18.39元,同比减少22.14%。

截至发稿,在已披露半年报的上市公司中,顺丰控股以711.29亿元营收,排名第13,相比其他央企或国企背景的上市公司,作为民营企业的顺丰控股在营收、归母净利润及同比变化方面确实有不少可圈可点之处。

正是因为因为这骄人的业绩,致使今日顺丰控股开盘直接一字涨停,截至收盘,该股报80.21元,再度刷新历史新高。那么顺丰控股又是如何能够在今年这个特殊时期,仍然保持良好业绩的呢?

业绩良好原因几何?

中金公司认为,顺丰控股保持良好业绩的原因有以下三点:

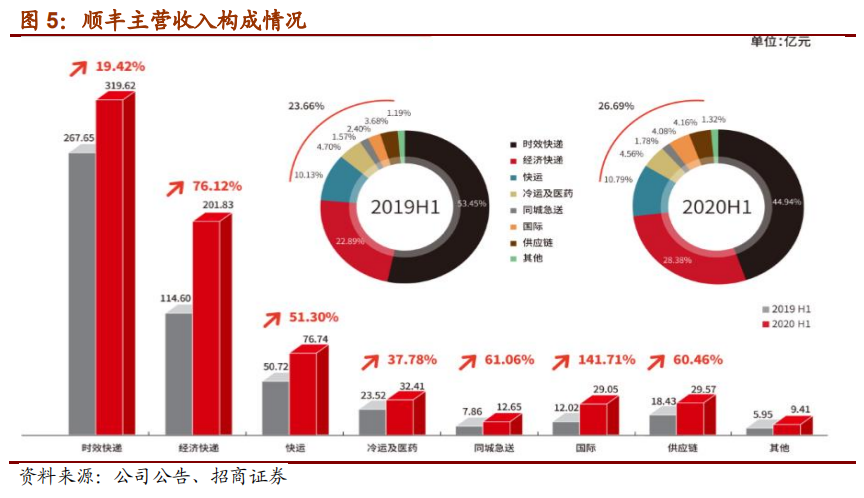

1、时效件上半年收入增长19%,较去年同期的4%明显加快。根据测算一、二季度增速分别为21%和18%,一季度有防疫物资和顺丰持续运营不间断的影响,但到了二季度增速依然较快,也是因为疫情期间顺丰的服务形成了宣传效应,同时为时效件业务提供增长空间,同时疫情加速电商渗透,高端消费线上化趋势开始显现,顺丰高端电商客群使用时效件业务量大幅增长,因而我们认为这一趋势具有持续性。

2、经济件继续放量。上半年经济件业务收入同比增长76%,主要受益于特惠装配产品的高速增长。公司通过推广收端集收建包、按包中转、干线直发等模式优化,提升各环节效能,降低单件成本。在货量达到要求规模的环节和区域,有节奏地推进快慢产品分离,释放规模效益。

3、新业务全面开花。快运业务76.74 亿元,同比增长51%;冷运业务实现收入32.41亿元,同比增长37.78%;同城急送业务受益于疫情催化下的生鲜到家、外卖、跑腿等业务的增长,公司加大投入以满足客户需求,上半年实现收入12.65亿元,同比增长61%,远高于行业增速;国际业务显著受益于防疫物资和其他货物的国际航空运输需求,公司新开通国际航线18条,上半年全货机国际航线运量超过4万吨,收入增长142%至29%,成为增长最快的业务板块;供应链业务则加大了顺丰、新夏辉和顺丰DHL之间的协同,在疫情下依然实现了较快增长:上半年收入同比增长60%,3-6月不存在基数效应的情况下,供应链业务实现25%的同比增长。

顺丰新业务板块(重货+冷运+同城配+国际+供应链)收入占比提升至26.7%(合计约为180.42亿元,同比增加42.5%)。综合物流版图已经搭建成功。

根据上面的分析还是能看出顺丰控股拥有很强的实力,未来业务的发展也指向性明确,那么能不能稳固发展呢?

机构看好长期价值,未来可期

招商证券认为,顺丰控股目前在重货、冷链、同城、供应链等新业务上已树立先发优势,随着成本管控进一步加强,明年多项创新业务将整体实现盈利;同时,公司的综合物流网络将继续提升时效产品竞争力,盈利能力进一步增强。未来三年公司业绩进入集中释放期,扣非净利润复合增速有望超过30%。分部估值测算下,根据2022年预估利润水平的合理市值将达到4600亿以上。

中金公司认为,其快递行业成长空间广阔,到2025年行业件量有望达1500 亿件,且电商快递的格局将实现稳定,资本开支趋于平缓。因此基于2025年以 DCF测算相对成熟或实现稳定盈利的时效件和特惠专配业务的价值,并折现到 2021年,其他新业务则参考不同标准给出对应的估值,按照分部加总法得到2021年目标估值。

我们预计到2025年顺丰的市场份额可能达到12%,即180亿件,其中:

1)其中时效件约60亿件,假设单票自由现金流为2元/件,按照10年预测期5%复合增速和永续增长率2%折现,2021年时效件业务价值约为2300亿元,对应该部分202年市盈率约25倍;2)假设2025电商特惠专配业务量约100亿件,假设单票自由现金流为0.35元/件,按照10年预测期8%复合增速和永续增长率3%折现,2021年电商特惠专配业务价值约为1000亿元, 3)顺丰重货我们基于今年融资的估值30亿美金给予30%的升值,到2021年估值为260亿元;4)同城业务保持高速增长(上半年收入增长61%),且我们认为5年后顺丰同城有望占据同城业务500亿件中的5%-10%,实现15-25亿元利润,给予该业务2021年估值约20亿美元(人民币130亿元);5)供应链业务我们认为将持续受益于高端产业崛起和第三方物流渗透率提升,给予 200亿元估值;6)暂不考虑冷运和国际业务的估值。分部加总目标市值约为3900亿元,且认为是相对合理和稳健的测算。短期看三季度有望继续快速增长。