收藏

收藏

在A股市场上,煤飞色舞这个词经常被提及,也就是说煤炭和有色两个兄弟板块携手同行,你涨我也涨。更深层次来讲,煤炭、有色还有钢铁、建材等都属于传统周期板块,价格常常由市场供需关系决定。

有色金属板块异动多股涨停

1月21日,截止收盘,煤炭板块指数上涨1.53%,而有色板块指数则上涨3.59%,其中中色股份、鄂尔多斯、厦门钨业、驰宏锌锗、盛和资源、北方稀土、广晟有色、五矿稀土等涨停。

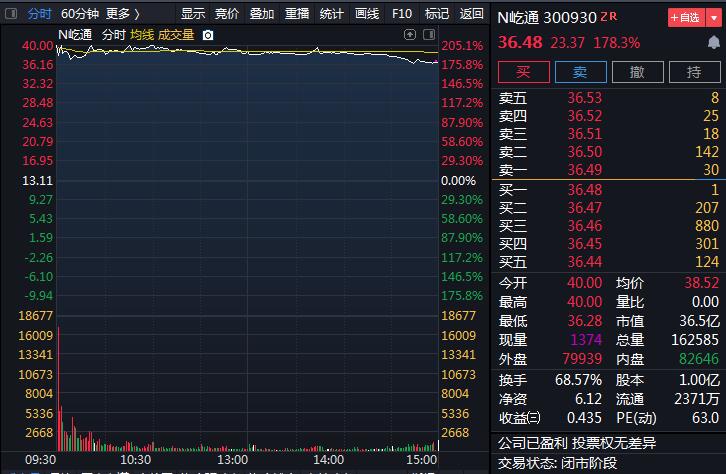

值得一提的是,屹通新材首日上市无涨跌幅限制,收涨178.3%,然而当日开盘价格为40元,也成为了今日最高价格。据了解,公司为国内铁基粉体行业的领军者之一及进口替代的先行者,经营范围为铁基粉末冶金产品、有色金属粉加工,销售金属材料(不含稀贵金属),经营进出口业务(法律、行政法规及国务院决定禁止经营的项目除外,法律、行政法规及国务院决定限制经营的项目取得许可后方可经营)。

消息面上,日前生态环境部印发《关于统筹和加强应对气候变化与生态环境保护相关工作的指导意见》。其中明确,抓紧制定2030年前二氧化碳排放达峰行动方案,综合运用相关政策工具和手段措施,持续推动实施。鼓励能源、工业、交通、建筑等重点领域制定达峰专项方案。推动钢铁、建材、有色、化工、石化、电力、煤炭等重点行业提出明确的达峰目标并制定达峰行动方案。

积极推动部分地区和行业先行先试。支持有条件的地方和行业率先达到碳排放峰值,推动已达峰的地方进一步降低碳排放,支持基础较好的地方探索开展近零碳排放与碳中和试点示范。选择典型城市和区域,开展空气质量达标与碳排放达峰“双达”试点示范。在钢铁、建材、有色等行业,开展大气污染物和温室气体协同控制试点示范。

周期股相对PB估值处于历史底部

光大证券指出,“烂苹果”也有价格,当估值足够低,板块也可能会有吸引力:2014年2月12日-2015年8月24日期间,SW钢铁板块上涨135%,跑赢沪深300指数92个百分点,而同期钢价下跌50%,钢铁板块盈利由微利转亏损。目前诸多周期股的相对于沪深两市的PB估值的比值处于2012年以来的分位置分别为:普钢4.7%、工业金属23%,这也增添了相关板块的吸引力。对于大宗商品板块的选股策略,主要有两种:(1)市值对涨价弹性大的;A股铜弹性居前的为云南铜业和江西铜业、铝弹性最大的为云铝股份,钢弹性最大的为华菱钢铁。(2)中长期具备核心竞争优势的;A股企业近三年ROIC均值居前的,铜为云南铜业(排名第二)、云铝股份(排名第四),钢为方大特钢(排名第一)。综合来看,在工业材盛宴有望延续至2021年下半年的背景下,推荐价格弹性受益较大且中长期具备一定核心竞争优势的公司。大宗金属板块,推荐江西铜业、云铝股份、华菱钢铁、宝钢股份、方大特钢,建议关注云南铜业。

华金证券表示,矿产金方面,黄金业务是公司主力营收来源和利润主要贡献点,得益于公司Timok矿产金、哥伦比亚武里蒂卡金矿、陇南李坝、澳大利亚帕丁顿等项目扩充产能,公司2020-2022年矿产金产量增速有望分别达到9.7%/25.6%/12.0%,带动业绩快速增长;铜精矿方面,公司铜储量、产量均为国内首位。未来两年内,公司kamoa-kakula、驱龙铜矿、Timok铜矿三个重点项目将陆续完成建设达产,预计2020-2022年公司铜精矿产量增速分别为51.6%、28.2%、47.9%,铜业务进入高速成长阶段;铜价方面,预计2021年国内铜消费景气度预期仍将保持较高景气度,海外经济有望持续复苏。尽管2021年铜供给端增速较高,但需求增速将高于供给增速,铜供给仍面临偏紧格局,价格仍有上升空间,预计2021年铜平均价格有望较2020年上涨12%左右。金价方面,短期“零利率”并辅助其他宽松手段仍将为欧美央行主要政策方向。在此背景下金价虽处于高位但具备支撑,预计2021年金平均价格较2020年上涨7%左右。

信达证券认为,2020年以来,钛精矿价格自年初的1350元/吨上涨约50%,目前价格2050元/吨左右。2021年全球经济同步复苏带动需求的快速增长,钛矿存量资源枯竭以及新增产能有限导致供给弹性较小,叠加产业链进入主动补库周期,预计钛矿供需缺口将继续维持,推动钛矿价格继续上涨,且有望创新高。

需求端,钛矿下游90%集中在钛白粉领域,终端需求主要集中在地产、汽车等领域,钛白粉消费与GDP呈正相关关系,随着疫苗逐步落地,全球经济同步复苏,叠加产业链主动补库,2021年的钛白粉需求有望超过历史2-3%的自然增速。从终端需求来看,汽车行业以及美国地产均迎来景气向上的拐点,2021年传统燃油车和新能源汽车将迎来需求共振,同时美国房屋低库存及高景气度将推动2021年美国地产投资加速,进而带动钛白粉需求增长。

供给端,梳理了全球14家钛矿生产企业的钛矿资源储备和生产情况,发现近几年全球钛矿存量矿山资源枯竭现象严重,但新增矿山产能非常有限。2021年主要增量为Kenmare的30-40万吨的钛铁矿产能增长。影响钛矿供给收缩的主要因素是:过去7年全球持续低水平的矿产勘查投入导致新发现绿地矿山减少以及钛矿资源储量下滑,同时叠加钛矿龙头企业过去几年资本投入持续下滑,从而导致企业新增矿山产能有限;另外,国内攀西地区也因为环保等政策上的限制,过去几年也没有新投产或拟投产的钛矿产能。

综合上述分析,建议重视本轮钛矿价格大级别上行周期下的投资机会,继续重点关注国内钛矿龙头企业安宁股份。