收藏

收藏

1月18日,化纤行业领涨两市。截止收盘,化纤指数上涨7.22%;澳洋健康、东方盛虹、华峰化学、恒力石化、桐昆股份涨停,恒逸石化、中材科技、新凤鸣、奥园美谷、南京化纤、荣盛石化涨超5%。

值得一提的是,恒力石化自2021年1月4日以来一路上涨,累计涨幅达到39.61%,市值达到2749亿,逼近2800亿大关。公司在回答投资者提问时表示,二级市场股价受多种因素影响,包括宏观经济政策、国际国内经济形势、市场买卖力量对比、投资者心理因素等。公司深耕石化-化纤行业四十五余载,坚持立足主业,秉持产业链一体化发展的战略。除炼化板块外PTA及化纤等下游相关业务板块均布局在国内,截至2020年6月30日,公司PTA参控股产能1350万吨,在建拟新增PTA产能600万吨/年;己内酰胺(CPL)产能40万吨/年;聚酯产能650万吨/年,在建拟新增聚酯纤维产能181.6万吨/年;聚酯瓶片产能200万吨/年,产能规模位居行业前列。

不过需要注意的是,恒力石化将在2月1日解禁240716.42万股,届时实控人及恒能投资(大连)有限公司的股份将变成全流通,会否对当前价格形成压制,我们拭目以待。

化纤发展前景明朗

早在《化纤工业“十三五”发展指导意见》中就曾明确提出,着力提高常规化纤多种改性技术和新产品研发水平,重点改善涤纶、锦纶、再生纤维素纤维等常规纤维的阻燃、抗菌、耐化学品、抗紫外等性能,提高功能性、差别化纤维品种比重。产业政策的不断推出,给行业内企业指明了未来发展的大方向,也将支持我国化纤行业更好、更快的发展。

目前,主要发达国家虽然传统纺织工业不断萎缩,但产业用纺织品发展势头强劲,美、日、德等国产业用纺织品加工量占比均在40%以上,而我国纺织纤维仍以服用为主,数据显示,2015年至2019年,我国化学纤维工业总产量由4831.71万吨增长至5952.80万吨,整体呈上升趋势。2019年我国产业用纺织品的纤维加工量占化纤整体加工总量的比例为27.22%,存在较大的增长空间。未来产业用纺织品将成为化学纤维行业发展的新的强有力的增长点,成为推动产业结构调整、升级和提升核心竞争力的重要标志之一。根据联合国预测,到2050年全球纺织纤维加工量将达到2.53亿吨,其中产业用纺织品纤维占比将达67.4%。

顺周期带动行业上行

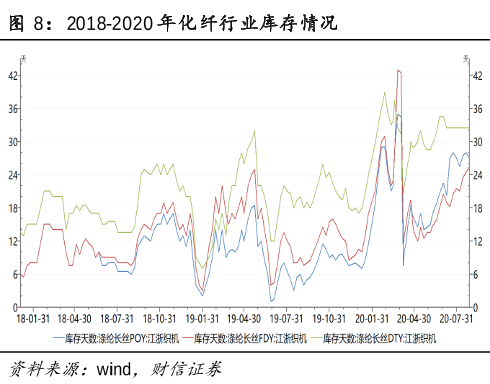

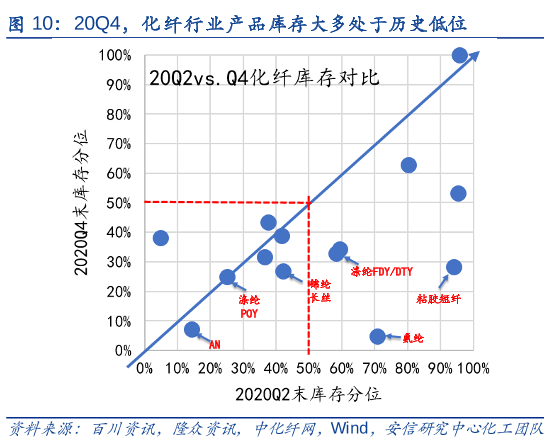

安信证券表示,2020年疫情影响整体需求,原油价格跌出历史低位,拖累各大类上游大宗原材料价格下行。化纤价格受原材料价格下行压力影响,成本端塌陷。同时需求端收缩进一步抑制行业景气,基本面上影响产品利润实现,产业链整体向下传导不畅,导致库存迅速累高,行业景气探底。

疫情后,随着终端逐渐回暖,化纤行业库存去化显著,为未来价格上行打下基础。原材料方面伴随原油价格上行不断抬升,成本端受到支撑。同时国内下游景气预期强烈,在2020Q4出现了淡季不淡的现象。海外终端仍有修复空间,当前海外库存低位,未来随着疫情好转预计其补库需求较强。

从库存周期来看,当前行业正处于第三象限,即从主动去库向被动去库的复苏阶段逐渐过渡。结合以上逻辑,未来化纤行业景气概率较大。建议在疫情逐步好转带动终端需求回暖,产业格局向好以及补库预期的背景下,化纤行业有望引来一轮景气周期。相关标的包括:聚酯产业链桐昆股份、新凤鸣等;粘胶短纤产业链三友化工、中泰化学等。

华创证券认为,在2020年低基数+2021年需求回暖情况下,2021年需求端增速有望贴近9%,长丝行业接近拐点。恒逸石化、桐昆股份和新凤鸣三家企业2020和2021年预计新增长丝产能210和250万吨,占当年权重新增产能的三分之二,行业集中度有望进一步提升,长丝龙头公司料将受益于产能扩张+需求回暖。涤纶长丝作为主面料,滞后氨纶等小化纤对需求修复做出价格反馈,估值安全边际高+景气度回升是涤纶长丝标的在2021年投资的关键,当前下游纺织服装行业复苏启动的迹象已经日渐明朗,淡季不淡的价格走势预示着拐点已然临近,重点推荐桐昆股份和新凤鸣。

西南证券指出,短期来看,随着淡季到来,2021年年初中国纺织品服装出口环比或将继续下降,但口罩、防护用纺织品出口量仍有望继续放大。我们认为由于下游需求较为饱满叠加上游化纤产品价格处于历史偏底部位置,因此相应化纤价格还将持续上涨一段时间,同时RCEP的签署长期利好于我国纺织及化纤行业,因此我们建议关注涤纶行业龙头桐昆股份、新风鸣、粘胶短纤行业龙头三友化工和氨纶行业龙头华峰氨纶、新乡化纤和泰和新材。