收藏

收藏

白色污染目前已经是全球公认的环境问题,从“限塑”到“禁塑”,虽然我国的限塑政策一直都在加码,但是效果仍不算明显。尤其对于我国迅速发展的快递行业来讲,所产生的塑料包装数量巨大、污染严重,因此绿色包装更是显得尤为重要,对此,八部门近日发布关于加快推进快递包装绿色转型意见的通知。

通知中提到,抓紧制定快递包装材料无害化相关强制性国家标准,提高标准约束力。研究制定可降解材料与包装产品标识标准,进一步完善可降解快递包装标准,加快实施快递包装绿色产品认证和可降解包装产品标识制度。

对此,有分析称未来绿色环保的可降解材料蓝海亟待开启。

快递包装领域可替代空间约100万吨

东吴证券指出,根据发改委提出的相关意见来看,可降解塑料具有可替代性的领域主要是餐饮(打包&外卖)、商超、集贸市场等领域的塑料购物袋,以及一次性塑料餐具和快递塑料包装,此外,农膜也是可降解塑料的重点替代领域。

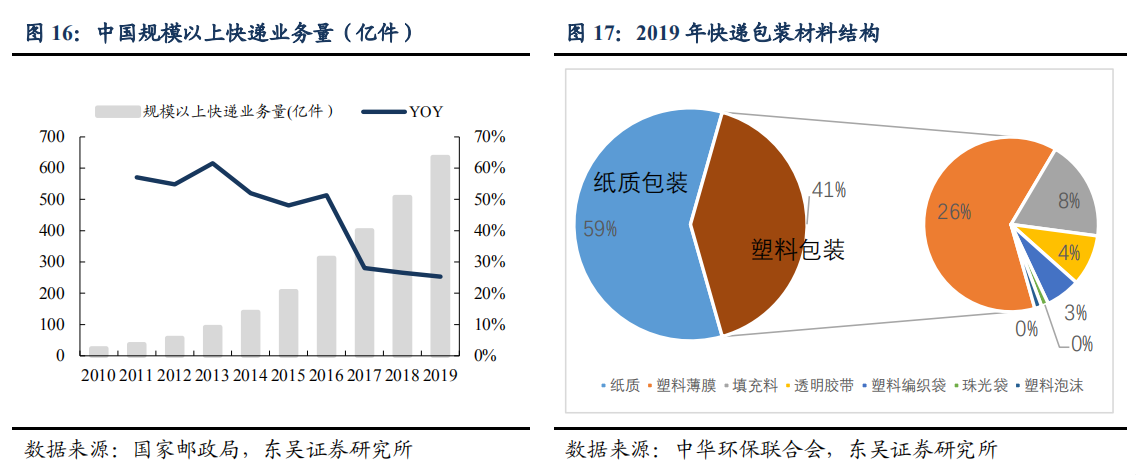

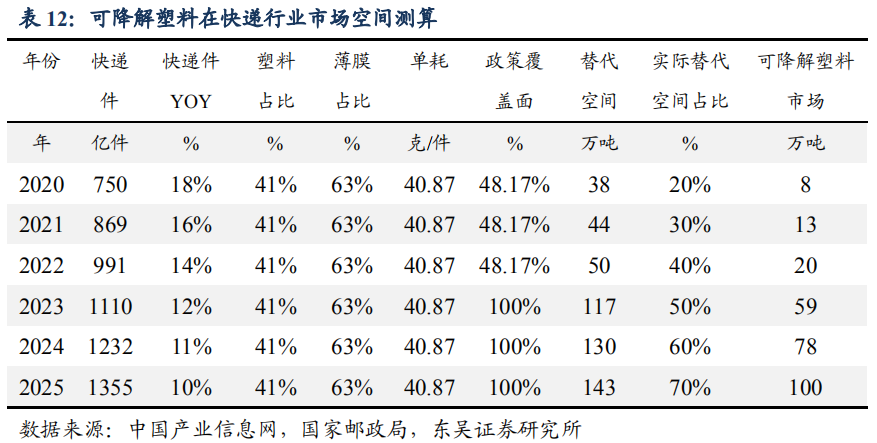

其中根据我国目前快递行业的发展水平来预测,保守估计2025年中国快递业务量将达到1355亿件,如果按照现有快递包装结构(塑料占比41%,其中塑料薄膜、塑料编织袋和透明胶带合计占比79%)来计算,参考前瞻产业研究院的单耗数据(即每件快递塑料袋需要40.87克塑料),则快递塑料的替代市场空间将达到143万吨。

同时不可忽略的一点在于,由于我国当前可降解塑料市场仍处于导入期,预计当前的替代市场份额更多的被纸质包装占据,随着可降解塑料技术、产能、政策执行度及消费认知度的提高,假设到2025年可降解塑料占据的替代市场份额达到70%,则快递行业实际的可降解塑料替代市场空间将达到100万吨级别。

可降解塑料行业迎利好 蓝海亟待开启

通知还明确,到2025年,电商快件基本实现不再二次包装,可循环快递包装应用规模达1000万个,以及逐步停止使用不可降解的塑料包装袋、一次性塑料编织袋,减少使用不可降解塑料胶带。

随着“禁塑”政策的出台,公民意识的逐步提升,国内可降解塑料行业市场空间也会随之打开,近年来,已有十余家国内企业宣布进军或扩大可降解塑料产能和布局,其中上市公司包括金发科技、金丹科技、瑞丰高材、彤程新材、中粮科技、万华化学等,非上市公司包括蓝晶科技、海正生物等。未来的可降解塑料产能将会对现有需求形成完全覆盖。

中信证券也认为,随着快递包装绿色转型、禁塑令等相关政策加码,国内可降解塑料行业将进入快速发展期。

金发科技主要产品包括改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、 特种工程塑料、轻烃及氢能源、环保高性能再生塑料和医疗健康产品等七大类,是改性塑料和完全可降解塑料领域的头部公司。

金丹科技主要从事乳酸及乳酸盐类的生产与销售。其主要产品包括L-乳酸、乳酸钙、乳酸钠等多个产品,产能约为12.8万吨/年,是国内最大,也是全球主要的生产企业,2018年市场占有率达18.34%。

瑞丰高材是国内高分子助剂的领先企业,其中PVC加工助剂和抗冲改性剂位居国内头部地位,ACR产品在PVC地板行业的市场份额最高,且主要以出口欧美为主。2020年3月,公司公告称拟投资不超过3.2亿元,在现有厂区内建设年产6万吨PBAT生物降解塑料项目。待新增6万吨/年 PBAT产能达产,公司有望享受到可降解塑料行业早期红利。

风险提示:投资有风险,入市需谨慎,文中所提板块、个股均只作为逻辑分析与技术交流之用,不作为操作建议,据此操作风险自担!