收藏

收藏

今天商业航天指数冲高回落,相关概念股表现活跃。优机股份盘中一度冲击30cm涨停,国瑞科技、巨力索具、吉大正元涨停。

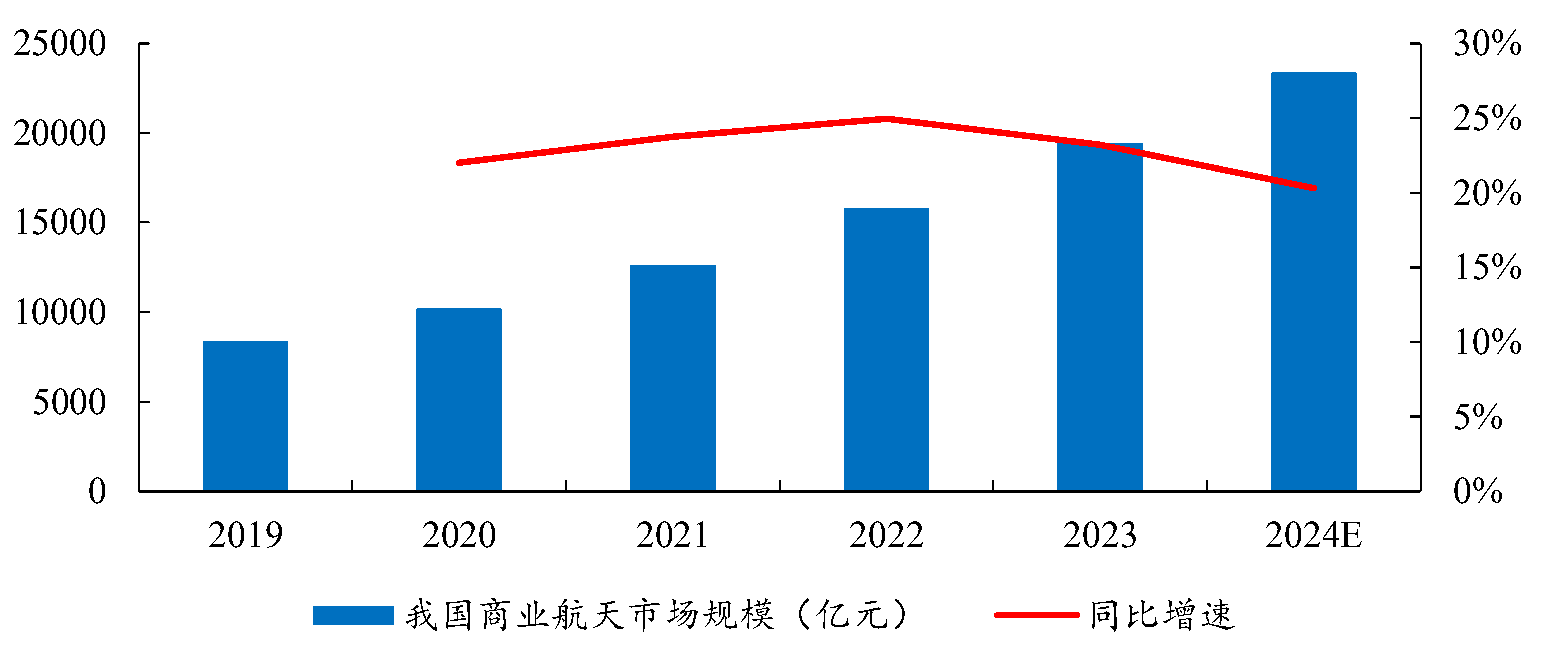

近年来我国商业航天市场规模保持快速发展态势。数据显示,自2015年以来持续保持两位数的高速增长,并在2020年首次突破万亿元,2023年市场规模约为19436.2亿元,同比增长23.2%。2024年市场规模有望达23382亿元,同比增长20.30%,到2025年预计将达到2.8万亿元。

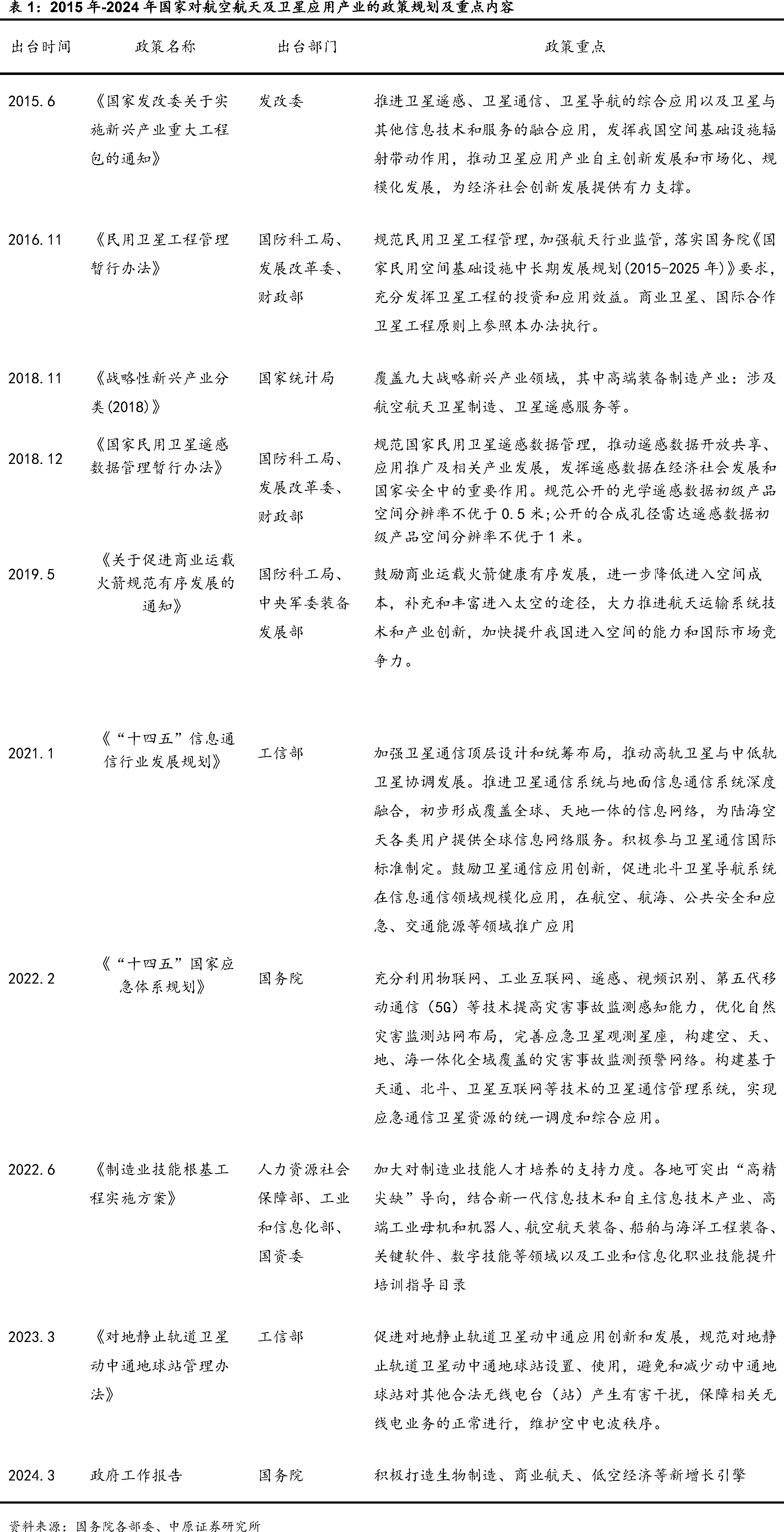

政策层面,今年政府工作报告中提到,培育壮大新兴产业、未来产业。深入推进战略性新兴产业融合集群发展。开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展。

此外我们也对近年航空航天以及卫星应用产业相关政策做了梳理。

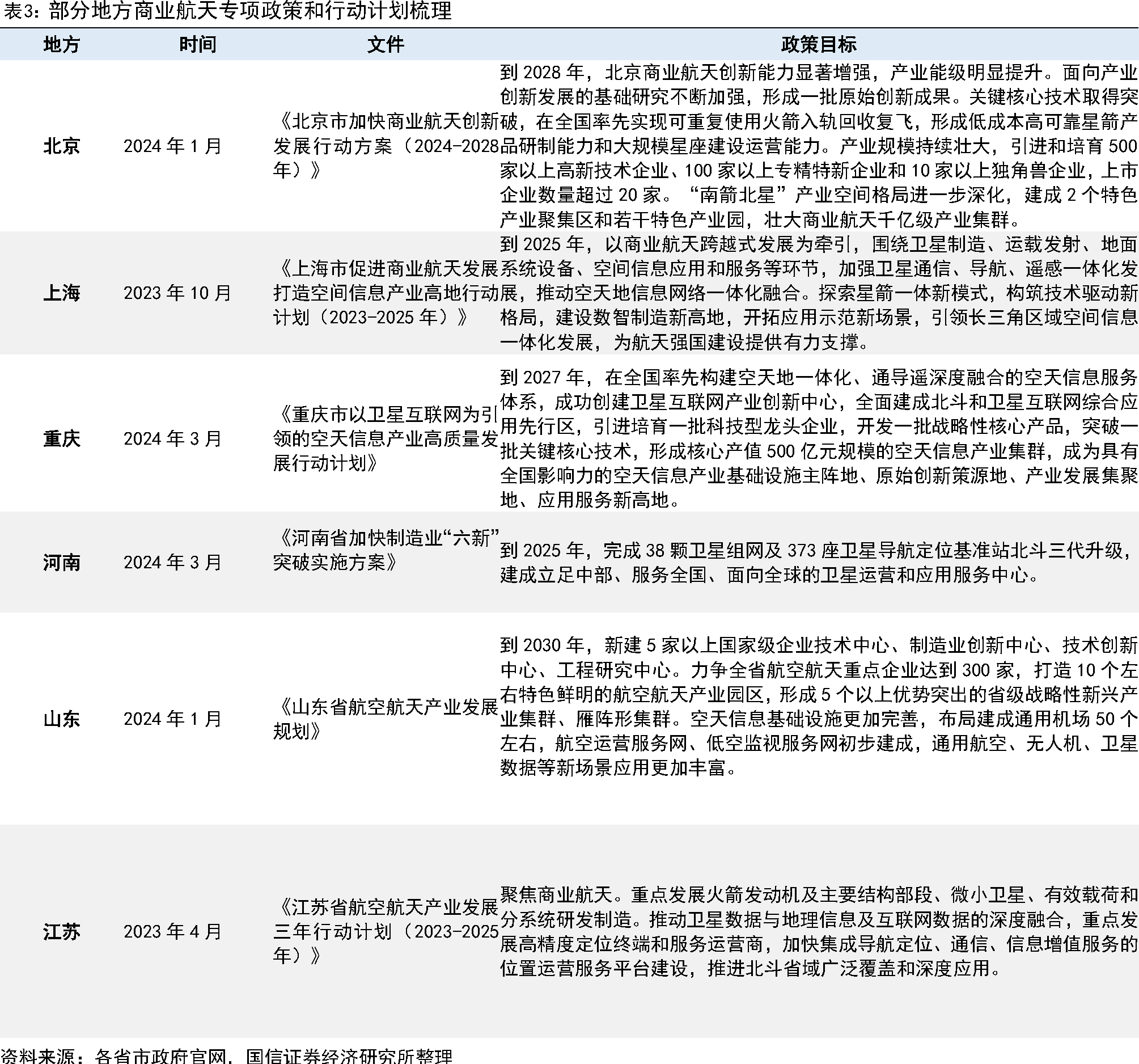

不仅如此,包括北京、上海、重庆等在内的多省市也密集出台专项支持政策和行动计划。

面对近三万亿的蓝海市场,投资者应该如何布局?哪些龙头企业能从中受益?想要投资首先就要弄懂其中的投资逻辑,不然就是盲目炒作。

商业航天是指采用市场化的机制开展的航天活动,是以盈利为目的由市场需求驱动的航天技术和服务的研发、制造、发射与应用。

与军用航天、民用航天并列构成航天工业,主要包括运载火箭、人造卫星、载人航天、深空探测及空间站五大方向,目前市场以人造卫星和运载火箭为主。

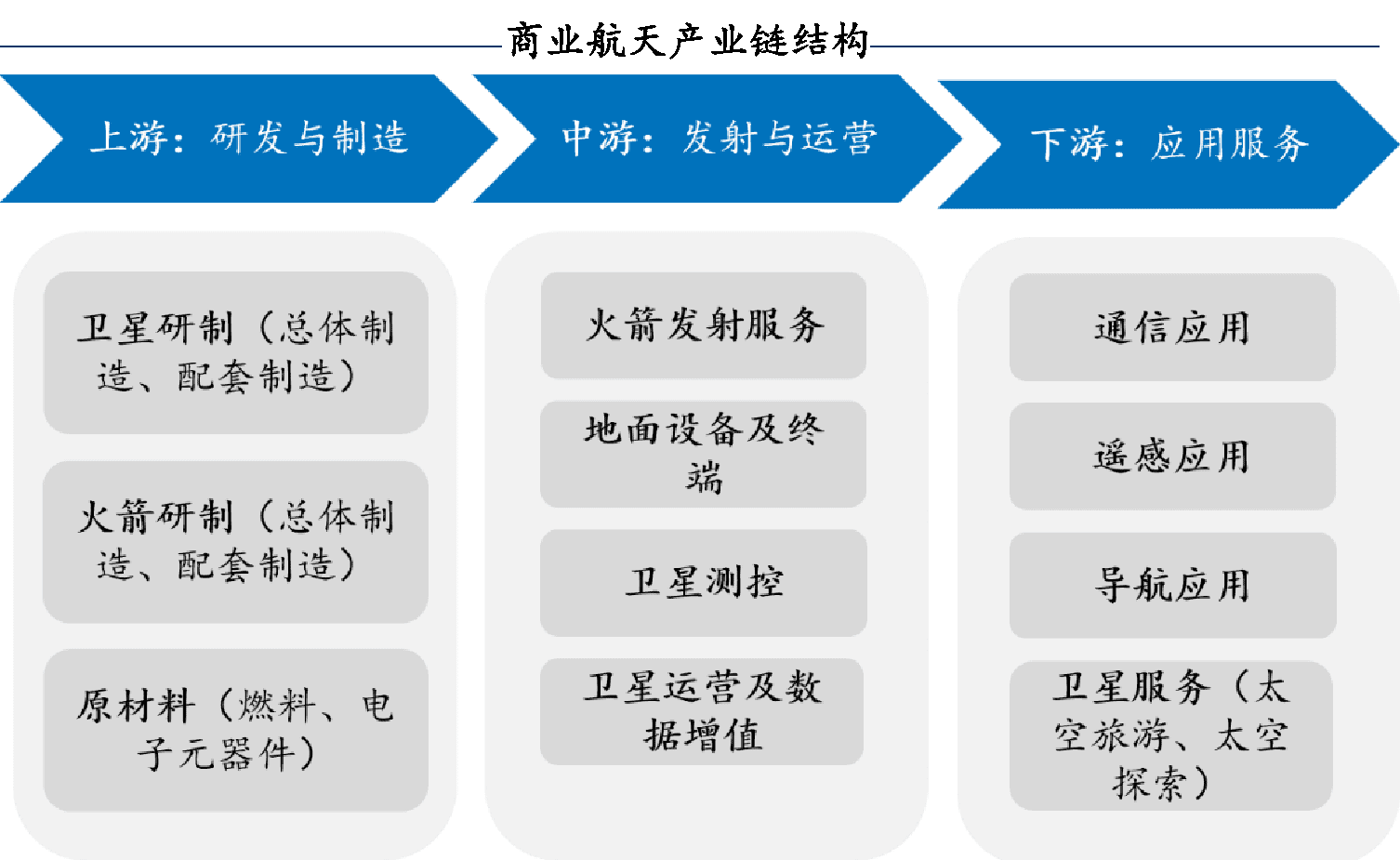

就产业链来看,上游涵盖卫星研制(总体制造、配套制造)、火箭研制(总体制造、配套制造);中游包括运载火箭发射服务、卫星地面设备及终端、卫星测控、卫星运营及数据增值服务;下游应用领域则主要围绕通信应用、遥感应用、导航应用和卫星服务(如太空旅游、太空探索、太空采矿等)。

如今我国商业航天产业正处于“技术突破”和“规模爆发”双重拐点。技术方面,可重复使用火箭、卫星互联网、激光通信终端等取得关键进展,大幅降低发射成本。市场需求端,卫星通信、遥感、导航等应用加速落地,低轨星座组网带动整星制造、地面终端等环节增长。

按我国星座规划,2024-2030年将是我国低轨卫星发射的集中窗口期。

可以说商业航天未来前景十分广阔。在相关企业中,有超过99%的企业分布在卫星产业,其中卫星遥感类占比高达46.78%,卫星通信类、卫星导航类占比为36.42%、16.07%。接下来我们给大家整理了相关产业链的部分重点企业供参考。