收藏

收藏

国庆假期将至,秋意也越来越浓,全国各地也即将开始新的一轮的供暖期,说到供暖自然就想到了煤炭,据中国能源报称,今冬煤炭供应形势严峻,煤炭行业或迎5年来供应最紧张时刻。

9月28日,煤炭板块盘中大涨,截止收盘,板块涨幅达1.95%,其中安源煤业、恒源煤电涨停;靖远煤电、露天煤业、山煤国际和大同煤业涨幅超过5%。

金九银十催化煤价强势运行

金九银十的旺季和双节的来临为下游市场煤炭的真实需求提供了上涨的条件,短期内有望为煤价提供强有力的支撑。

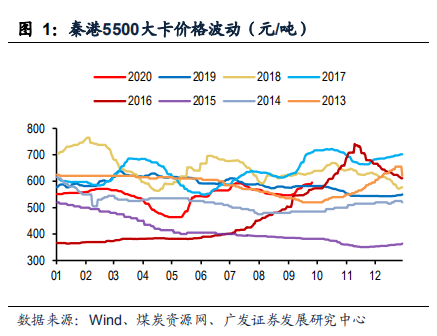

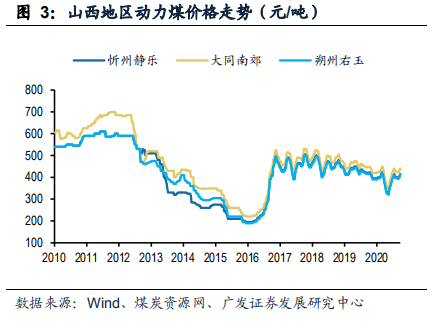

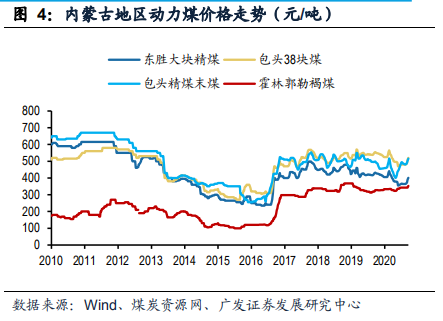

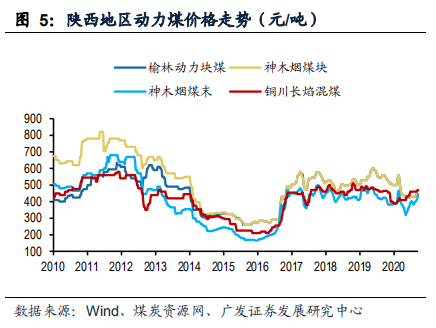

根据煤炭资源网数据,本周港口和产地煤价延续小幅上涨,9月25日秦港5500大卡动力煤平仓价报595元/吨,较上周上涨7元/吨,山西各地上涨6元/吨,内蒙和陕西地区普遍上涨5-20元/吨。

各地频繁停产限产,供给延续偏紧

供给方面,产地受煤管票、煤炭资源领域专项整治以及近期推进的安全环保检查的影响,整体供应将持续受到限制。例如鄂尔多斯地区,煤管票政策依然严格,停产煤矿日趋增多。陕西榆林地区,环保安全检查频繁,煤厂受限。

据中国能源报,相关负责人表示“总体来看,今冬煤炭保障情况非常不乐观。在蒙东煤炭产量无明显增加的情况下,初步预估,今冬明春东北整体电煤供应缺口在3700万吨左右,有可能是2016年以来电煤供需形势最为紧张的一年。其中,1-7月,东三省煤炭产量为5090万吨,仅占全部产能的38%。与1.38亿吨的电煤消费量相比,调入压力很大。”

天风证券表示,煤炭供给依然偏紧,短期内煤炭市场仍将偏强运行。华安证券指出,当前市场处于风格切换拐点,经济景气度的持续提升有望带动煤炭板块估值修复。

信达证券指出,中长期看,供给端受“十三五”期间新增产能释放接近尾声,煤炭生产严格要求合法合规的限制,供给缺乏弹性;同时“能源安全”战略下,煤炭占一次能源消费占比降幅有望明显收窄,随着经济逐步恢复,煤炭需求有望继续提升,展望明年煤炭供需形势更为趋紧,全面看多煤炭板块,继续推荐关注煤炭的历史性配置机遇。

机构积极看好

海通证券指出,目前煤炭板块基本面向好,行业估值及机构持仓均处于历史底部附近,具备较强安全边际,建议关注业绩稳健的低估值高分红龙头中国神华、陕西煤业,以及低估值高分红且业绩有望持续改善的淮北矿业、盘江股份、平煤股份。

国泰君安指出,需求持续改善带来的市场对顺周期板块配置增加,煤炭板块作为低估值、高股息、滞涨板块,在经济数据和煤价配合的基本面下仍将有持续表现空间。从高股息和成长性角度继续推荐:陕西煤业、中国神华、盘江股份、淮北矿业、宝丰能源、露天煤业。

开源证券指出,推荐高分红及高股息率受益标的:中国神华、陕西煤业、平煤股份、盘江股份;高弹性受益标的:兖州煤业、神火股份、淮北矿业;国企改革受益标的:潞安环能、西山煤电、山煤国际;国家能源战略现代煤化工受益标的:宝丰能源。

风险提示:投资有风险,入市需谨慎,文中所提板块、个股均只作为逻辑分析与技术交流之用,不作为操作建议,据此操作风险自担!