收藏

收藏

券商研报浩如烟海,纷繁热点不断切换。斗牛财经内容团队重磅推出《研报精选》栏目,每期精心筛选5条投资线索,为投资者传递最有价值的投资信息,准确把握市场投资机会。

兴业证券:拥抱高景气度板块-创新药及产业链

随着疫情逐步平复,拥抱高景气主线仍然是目前最好的应对策略之一,考虑到国家在医药板块的战略性投入,创新板块预计会成为下半年持续关注的热点,我们继续且长期坚定看好创新药及创新药产业链的发展前景。

核心逻辑

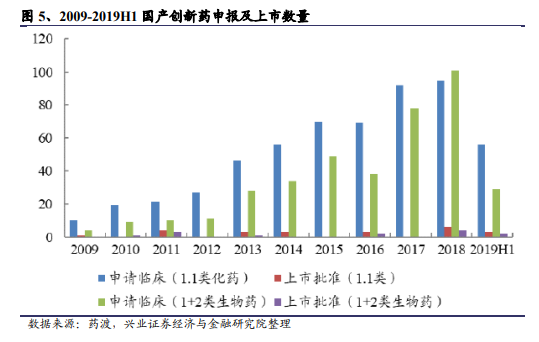

一、CSCO大会召开,国产创新药数据靓丽

恒瑞医药:卡瑞利珠单抗联合阿帕替尼二线及后线治疗晚期原发性肝癌的Ib/Ⅱ期临床研究中显示联合方案体有更高的DCR、更长的mPFS和更高的6个月OS率。氟唑帕利治疗BRCA1/2突变的复发性卵巢癌的Ⅰb期临床研究显示具有良好的疗效。卡瑞利珠单抗联合含奥沙利铂化疗一线治疗晚期胆系肿瘤的多中心II期临床研究显示中位OS获益。

百济神州:替雷利珠单抗联合化疗与化疗相比,一线治疗鳞癌NSCLC显著改善PFS期且ORR更好,DoR更长;君实生物:特瑞普利单抗在标准治疗失败后的局部晚期或者转移性的尿路上皮癌中显示出有前景的临床疗效和可管理的安全性;复宏汉霖:HLX04与贝伐珠单抗相比,一线治疗mCRC患者在疗效上具有等效性;康宁杰瑞:KN035单药治疗既往至少一线标准治疗失败MSI-H/dMMR晚期实体瘤疗效,与国外上市同类产品疗效相当。

二、创新药逐步进入2.0时代——看好创新药发展

中国医药行业将逐步完成由Metoo向Best-in-class和First-in-class进阶的产业升级。创新药行业在国内进入下半场,me-too类创新赛道越来越拥挤,未来创新药的边际创新难度越来越大,龙头分化将更加明显。

三、CXO(创新药产业链)成时代弄潮儿

国内创新药市场的繁荣是长期可持续的,促使国内订单将始终呈现高于医药行业增速的较快增长状态,国内的创新外包增速远高于海外增速,新型药物筛选技术丰富技术手段,赋能CRO企业,为中长期发展打造新的增长点。

投资建议

“IVD化学发光”:迈瑞医疗、新产业、安图生物、迈克生物。

“消费医疗”:逢低布局各赛道龙头企业【医疗服务】(爱尔眼科、金域医学、通策医疗、美年健康、锦欣生殖等)、【药店】(益丰药房、大参林、一心堂、老百姓等)、【品牌消费品】(片仔癀、云南白药、同仁堂)。

“创新药及产业链”:下半年业绩加速【大市值龙头】(药明康德、泰格医药、药明生物)、【细分赛道】(凯莱英、康龙化成、药石科技等)、系统性优势的【BigPharma】(恒瑞医药、中国生物制药、翰森制药等)、新兴【Biotech】(信达生物、君实生物、诺诚健华、康方生物、康宁杰瑞等)。

“创新医疗器械和创新疫苗”:【创新医疗器械大平台+科创企业】(迈瑞医疗、乐普医疗、威高集团、微创医疗、三友医疗、伟思医疗、心脉医疗、南微医学、健帆生物等)、【创新疫苗】(长春高新、康泰生物、华兰生物、康希诺生物、智飞生物、万泰生物、康华生物)。

风险提示

行业政策变化、市场竞争加剧、境内外疫情反复

民生证券:渠道弱化,游戏或将步入“内容为王”新时代

9月18日、9月21日,米哈游和莉莉丝今年的重磅产品《原神》和《万国觉醒》相继在小米游戏中心和华为游戏中心发布公告,表示将无法在两部游戏正式公测时,在小米和华为应用商店提供下载服务。而《万国觉醒》同时拒绝了VIVO、OPPO、腾讯应用宝、360手机助手等安卓渠道,仅在AppStore、《万国觉醒》官网、TapTap、九游等四个平台上线。

核心逻辑

一、TapTap兴起,预计优质内容将引领渠道分成变革

随着字节跳动的入局和TapTap平台的兴起,分发渠道呈现多样化趋势。国内安卓商店一直以来采用扣除支付通道费后总流水“五五分成”的分账方式,对比APPStore、谷歌等包含支付通道费的“三七分成”模式,游戏厂商在安卓平台的利润率远远低于IOS、谷歌平台。同时,游戏厂商和多个渠道进行联运需要接入多个SDK,其运营维护成本也十分高昂。

TapTap采用广告模式变现,广告主通过实时竞价系统竞价,而对于免费游戏不收取分发平台费,内容方毛利率可以达到50%-70%,是传统安卓渠道的5倍。TapTap模式能够给予内容方更大的营销自由度,同时其评分和推荐体系也对优质内容方更加有利。在可选择发行渠道丰富,且优质内容往往自带流量的当下,内容厂商将有更大的选择余地和更强的话语权,头部游戏将有望引领中国的手游渠道分成模式变革。

二、买量发行渐成主流获量方式,精品游戏议价能力提升

买量占比持续提升,传统渠道议价能力减弱。抖音、快手为代表的买量渠道已经超过手机厂商、应用宝等联运渠道,成为目前主流的获量方式。相比较而言,买量方式更加公平、更自主可控,越来越多的头部厂商和主流大作采用买量发行的方式。随着平台算法的不断优化,买量将变得更加容易和准确,将帮助优质内容更有效的触达用户,最大化产品价值。而精品游戏由于其生命周期更长,买量成本占比较低,因此将通过买量渠道获得更大收益,其买量端的优异表现也将增加其在传统渠道端的议价能力。

三、云游戏进一步弱化渠道议价权,优质内容价值应得到重塑

云游戏时代游戏将不再需要下载更新,传统分发渠道价值将进一步降低。同时由于不再需要考虑硬件适配的问题,研发成本也将下降,更多的玩家将有机会接触到最优质的游戏内容,用户对于游戏质量的要求将会提高。产业链价值分配方式将有望得到重塑,能够打造优质内容的厂商议价能力将大大增强。

投资建议

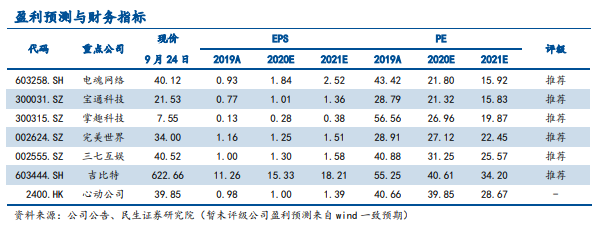

此次事件表明在买量、TapTap等新型渠道模式兴起且云游戏蓄势待发的背景下,传统渠道方的议价能力将进一步减弱,而优质内容的价值应该得到重估,有着优秀研发能力的厂商估值有望进一步提升,游戏行业有望进入“内容为王”的新时代。建议关注:心动公司、完美世界、三七互娱、吉比特、电魂网络、掌趣科技、宝通科技等。

风险提示

发行竞争加剧,云游戏商业化进展不顺利等。

安信证券:多头部游戏与安卓渠道重谈分成,内容为王渐成鼎沸之势

核心逻辑

一、头部游戏与独立游戏双面夹击,对渠道形成围攻

一方面以腾讯、网易《王者荣耀》、《西游》系列等Top3游戏为代表,其在2017年即逐渐开始与安卓渠道重新谈判分成比例,部分产品最终形成9:1、7:3分成CP方占大头)。另一方面,以《江南百景图》、《帕斯卡契约》为代表的诸多优质独立游戏近年也主动放弃部分安卓渠道,将TapTap等作为主要渠道。本次以《原神》、《万国觉醒》为代表的新游加入这一谈判阵营,代表着中大型CP方的全面崛起,未来或有更多厂商加入谈判。从结果角度,我们认为除CP方自身利润率提高外,以字节跳动、bilibili、TapTap为代表的新生平台继续全面受益。

二、内容渠道之间的此消彼长是周期性结果,本轮内容为王时代持续演绎中

每一轮新技术革命带来的硬件设备迭代,均对用户入口形成重构。1)迭代初期内容生态处于培养期,内容需通过硬件渠道找到用户。2)迭代中期内容生态逐步繁荣,用户行为习惯逐步养成。3)迭代后期内容生态充分发达,内容不再需要渠道即可触达用户。在这一过程中,内容与渠道之间完成此消彼长的一轮周期,利润链分配同步重构。我们判断自2019年开始已进入迭代后期,内容方强势格局将持续3-5年左右,直到下一代技术革命进入实质性商用。

三、新一轮产品周期将到来,目前正逐步兑现中

新游火热上线,有望引爆长假期。米哈游《原神》(9.28下周一上线)、莉莉丝《万国觉醒》(9.23上线)、网易《阴阳师:妖怪屋》(9.17上线)等重磅产品均在十一节前强势登陆,预计将大幅重塑头部产品榜单。

参考版号发放进展及应用商店预约信息,我们预期后续重点产品包括1)10.14腾讯《天涯明月刀》、2)10.15西山居《剑网3指尖对弈》、3)10.21祖龙娱乐《鸿图之下》、4)11.3字节跳动《雷霆远征》、5)11.17掌趣科技《街霸对决》、6)11.18游族网络《少年三国志零》,7)预计Q4上线等待定档的重点产品还包括吉比特《一念逍遥》《摩尔庄园》、完美世界《梦幻新诛仙》《战神遗迹》(海外)、三七互娱《斗罗大陆3D》《荣耀大天使》、掌趣科技《全民奇迹2》、巨人网络《胡桃日记》《超自然行动组》、心动公司《人类跌落梦境》等。

投资建议

优质内容厂商,吉比特、完美世界、三七互娱、掌趣科技、巨人网络、祖龙娱乐、友谊时光等;新生代发行平台,心动公司等。

风险提示

渠道结构变化,新游表现低于预期,公司治理风险。

华泰证券:IDC核心资源长期价值进一步凸显

核心逻辑

一、广东省加强IDC节能审查,IDC核心资源长期价值进一步凸显

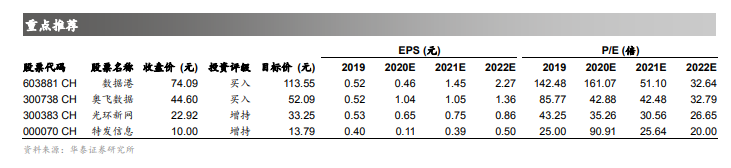

9月18日,广东省发改委发布了《关于明确数据中心节能审查办理要求的通知》,对广东省地区IDC项目申请做了进一步规范。我们在9月16日发布的报告《当前IDC供给怎么看》中指出,政策趋势是判断IDC行业实际供需关系的重要变量,政策趋紧将使得一线城市及周边地区IDC存量核心资源长期价值凸显。我们继续看好提前锁定核心资源以及围绕大客户需求进行布局的头部IDC公司。重点推荐:数据港、奥飞数据、光环新网、特发信息。

二、《通知》进一步明确了广东地区IDC项目节能审查办理的严格要求

我们认为本次《通知》发布的背景是在“新基建”浪潮推动下,部分地区出现了投资过热的现象。《通知》对广东省内IDC项目节能审查做出了进一步规范,具体包括:1)对两年内未能开工建设的IDC项目不再办理节能审查续期;2)除国家战略布局的项目外,在2022年底之前,珠三角地区不得再办理新建/扩建3000个标准机柜以上的IDC项目节能审查;3)如确因企业自用需求新建/扩建IDC项目,当地节能审查机关需提供IDC标准机柜数量等量或减量替代(替代范围原则上为淘汰落后的/需撤销的IDC)。我们认为《通知》的发布对于行业良性发展或将产生积极的作用。

三、IDC核心资源长期价值有望进一步凸显

市场担忧在“新基建”催化下,一些非理性的投资将带来行业供需格局的边际恶化。我们认为政策趋势或将成为影响行业实际供需的关键变量。以广东省为例,广东省工业与信息化厅于6月9日发布《广东省5G基站和数据中心总体布局规划(2021-2025年)》,对省内IDC资源进行整体规划,本次《通知》的出台,我们认为将使得IDC核心资源长期价值进一步凸显,前期有着较好资源储备的公司或将受益。

投资建议

寻找业务增长的可持续性,我们认为IDC具有重资产的属性,业务的可持续性是决定IDC项目实际盈利能力的关键因素。我们认为核心地区具备良好资源储备以及围绕大客户需求进行业务拓展的方式是实现业务可持续性的重要途径。在此基础上,我们重点推荐:数据港、奥飞数据、光环新网、特发信息。

风险提示

经济下行压力提升,企业IT支出锐减;盲目的投资导致供需边际恶化,行业竞争加剧;政策矫枉过正,限制了IDC行业持续发展。

平安证券:造车新势力,如何用智能化改变行业?

核心逻辑

一、智能化汽车如何改变汽车行业?

全新的汽车商业模式正在展现,汽车行业正在从增量市场收费转变为存量市场收费,从过去的赚取一次性出售汽车的利润转变为赚取存量用户服务费(类似手机中的IOS系统和个人PC的Windows系统),比如通过OTA软件升级、互联网内容服务、 APP对接、系统许可服务收费等,汽车行业的周期波动减弱,背后需要新的公司体系和智能化产品的支撑。

二、智能化汽车需要什么样的公司体系?

与传统车企的组织体系不相同,架构更类似互联网公司,改变有两点,一是在研发制造环节,从以动力总成和底盘为中心到以软件部门为中心,从硬件V型开发流程到软件闭环开发体系,会有新老权利中心利益冲突和交替,二是建立类似互联网的大中台+小前台架构,迅速把握和响应用户需求,通过数字化运营体系打通研发和营销,与消费者建立直接联系。

三、智能化的产品是什么样的?

简而言之就是汽车将从交通工具变为移动空间,其基础是集成度更高的产品架构,更高速的数据传输网络,实现产品可在线升级,在此基础上建立驾驶智能化,可以提供高速、低速、复杂环境下的自动驾驶,解放消费者时间,建立乘坐空间智能化,提供更高级更丰富的人机交互,充分利用消费者的碎片化时间,提供社交、娱乐、办公等服务。

投资建议

行业的商业模式正在发生变化,新势力以各自独特的亮点初步成功塑造了自己的品牌,比如蔚来汽车的数字化运营,小鹏汽车的智能化,理想汽车的以用户为中心,老牌车企势力也在加速转型,在管理机制上进行创新,未来两者将同归一个赛道。

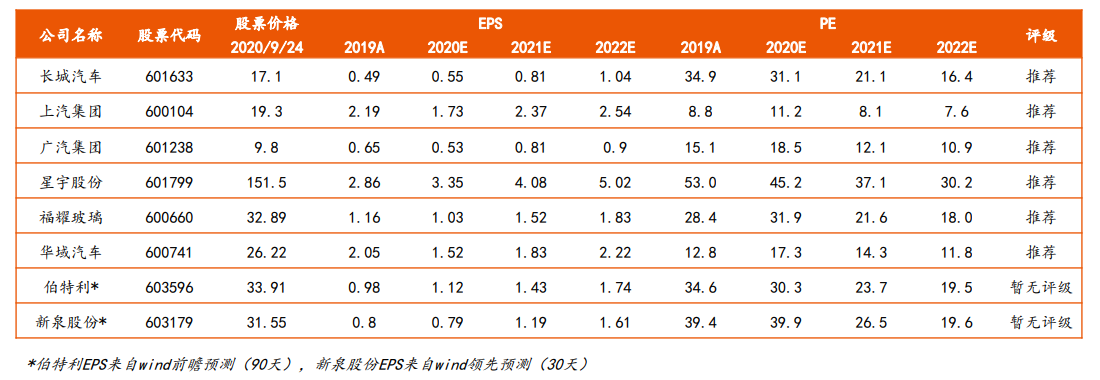

推荐长城汽车(体制变革迎接新时代)、上汽集团(智能化技术储备丰厚)、广汽集团(组织体系加快转型),关注蔚来汽车、理想汽车、小鹏汽车,在供应链上建议关注智能化赛道,推荐福耀玻璃、华域汽车、星宇股份,建议关注新泉股份、伯特利。

风险提示

政策出台不及预期;电动车自燃带来的消费者信任风险;造车新势力经验不足、抗风险能力较弱。

风险提示:投资有风险,入市需谨慎,文中所提板块、个股均只作为逻辑分析与技术交流之用,不作为操作建议,据此操作风险自担!