收藏

收藏

券商研报浩如烟海,纷繁热点不断切换。斗牛财经内容团队重磅推出《研报精选》栏目,每期精心筛选5条投资线索,为投资者传递最有价值的投资信息,准确把握市场投资机会。

中金公司:燃料电池新政落地,以奖代补推动构建完整产业链

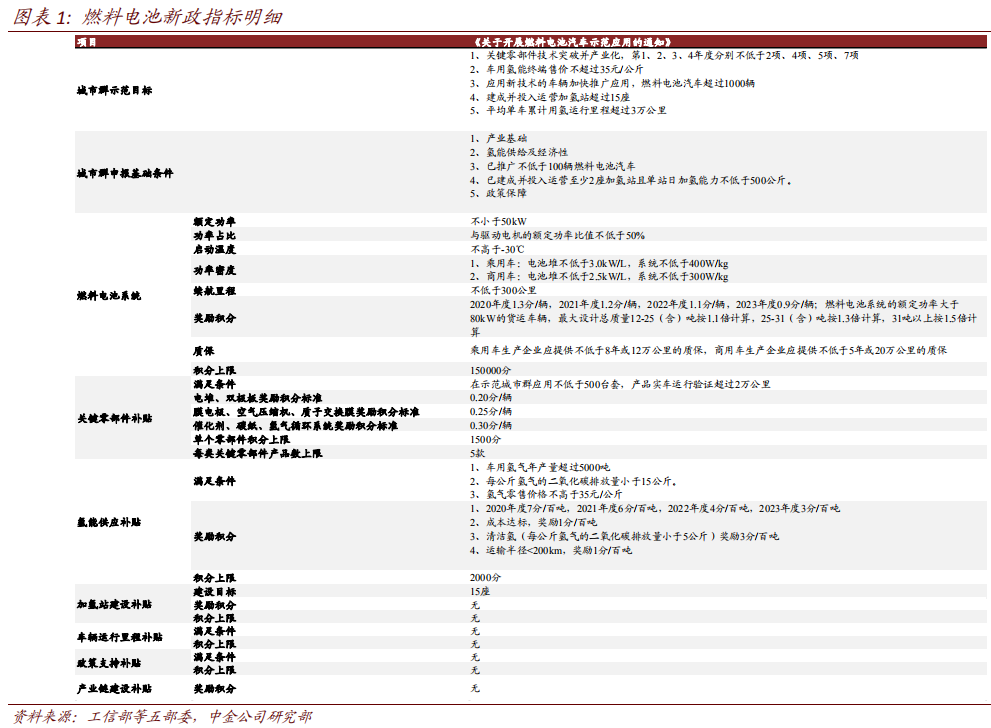

9月21日,财政部、工业和信息化部、科技部、发展改革委、国家能源局五部门联合发布《关于开展燃料电池汽车示范应用的通知》。

燃料电池汽车新政以构筑完整产业链为目标,聚焦技术创新与产业链基础发展,定位实际场景应用,探索有效商业模式,以推动产业自主化、产业化、商业经济化的中长期良性发展。

调整补贴模式,以奖代补,引导补贴资金直接进入产业链。燃料电池产业链的激励模式由此前的全国性整车购置补贴,调整为限定于示范区域内,以4年为期,以考核结果为导向的“以奖代补”方式。奖励资金由地方和企业统筹用于燃料电池汽车关键核心技术产业化,人才引进及团队建设,新车型、新技术应用等,不得用于整车生产投资与加氢基础设施建设。

聚焦技术创新,找准应用场景,构筑完整产业链。中国目前虽然已经基本具备了一定功率燃料电池系统的总成能力,但是在电堆、空压机、氢循环泵等一级、二级的零部件方面较大幅度的依赖于进口,本土生产的拥有自主知识产权,技术指标与稳定性达到或接近国际先进水平的产品稀缺。我们认为新政将1)引导补贴由此前的整车购置补贴车企转到全产业链扶持,2)重点强调构筑完整产业链为核心目标,有望驱动中国逐步在产业链各环节实现技术的跟进与产业化,带动产业中长期健康发展。

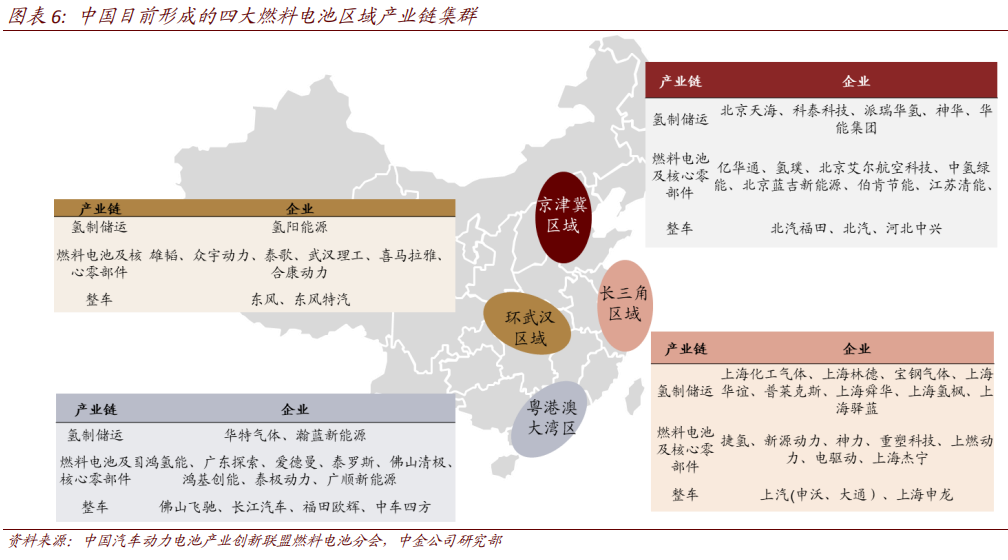

城市群申报强调城市间协同与资源汇集,明确应用场景与商业运营模式。中国目前形成京津冀、长三角、环武汉中部、粤港澳大湾区四大燃料电池产业链集群,四大集群形成基本完备的从氢供应、燃料电池基础零部件产业链、与整车企业的区域内供应体系。我们认为城市群抱团式申请与考核有利于区域性产业链的进一步协同发展,同时也强化区域性产业扶持动力。

单车最高补贴结构性提升,城市群申报规划要求较高,奖励以结果为导向考核严格,引导资金更好导入产业链。单车最高奖励上限2020/2021年可达75/71万元,高于此前购置补贴上限,针对核心零部件的发展给予的针对性的奖励。同时针对1)城市群的各环节规划目标,2)考核时期提出了明确要求,奖励以结果为导向,补贴力度与考核维度/要求均得到强化。

投资建议

燃料电池迈入以核心零部件产业链发展为核心,明确场景应用与能源供给经济性的重要示范阶段,未来的4年期间有望在核心零部件环节涌现具备全球竞争力的优秀企业,推动燃料电池进一步迈入大规模商业化阶段。

风险提示

燃料电池汽车成本下降不及预期,燃料电池各环节零部件国产化进度不及预期。

长城证券:云电脑“无影”问世,云计算时代下重审CDN发展新动能

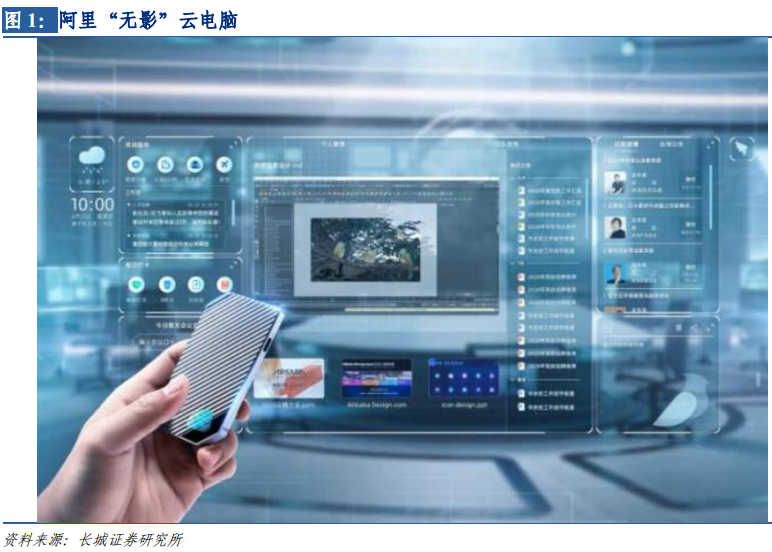

阿里发布“无影”,云电脑或成未来趋势。9月17日云栖大会上,阿里云发布首台云电脑“无影”,仅有名片大小的“无影”单应用资源可弹性扩展至104核CPU、1.5T内存。辅以阿里云自研的“云流”技术,“无影”能实现在2K60HZ蓝光画质下,将数据下行延迟控制在70ms内,达到业内顶尖水平。云电脑市场的发展有望进一步增厚CDN市场空间,云计算可提供计算和存储能力,CDN可提供分发能力,两项技术相辅相成为云电脑发展的先决条件,云电脑未来普及将带动CDN市场。

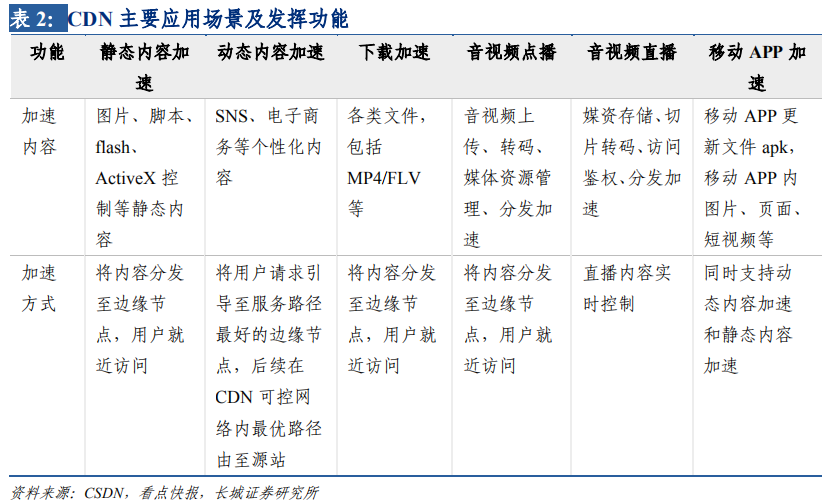

CDN:网络加速器及护航者,技术深化应对时代需求。内容分发网络(Content Delivery Network,CDN),将源站的内容发布和传送到最靠近用户的边缘地区,使用户可以就近访问想要的内容,从而提高用户访问的响应速度,CDN在网络中扮演护航及加速的角色。CDN可加速网站访问、实现跨运营商、跨地域全网覆盖、保障网站安全、及时异地备援、节约成本投入等多重作用。

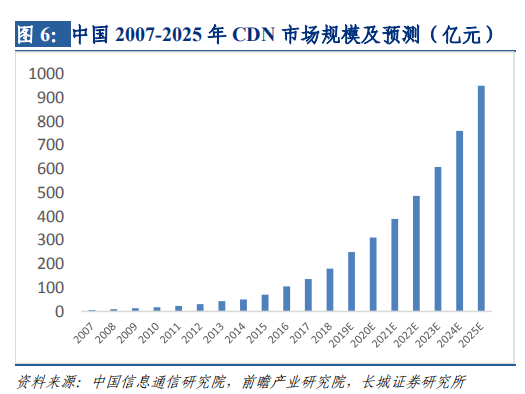

市场规模高速增长,区域性较为明显。据中国通信研究院统计显示,2018年全球CDN市场规模达到了90亿美元,预计2019-2021仍将持续增长呈现规模扩张,复合增长率达38.16%,2021年市场规模有望突破200亿美元,CDN全球发展呈现区域不平衡态势,北美地区占据主要市场,占比65%。国内方面,CDN市场规模2007-2018年复合增长率达36.87%,据前瞻产业研究院预测,2025年CDN市场规模将达到950亿元左右,2018-2025年CAGR为26.83%。

量:上游设施完善,下游需求激增,CDN开启量增通道。CDN上游层面,我国网络基础设施光纤截图端口占比92%,5G基站2020年预计建成70-80万座,领先全球。下游层面,“5G+云+AI”等技术融合创造下游广阔应用,驱动CDN需求,其中网络视频方面2018年CDN视频业务规模已经达到44亿元,2010-2018年CAGR达到47.16%,CDN技术能够节省带宽,有效绕过网络拥塞节点,助力未来高清视频推进;网络游戏方面2018年中国CDN游戏业务市场规模将达40亿元,2015-2018CAGR达到35.16%,未来云游戏发展对带宽等有较高要求催生CDN游戏业务需求;电子商务方面,2018年中国CDN电子商务业务市场规模将达42亿元,2015-2018CAGR达到35.19%。未来随着双十一等电子商务高速发展对峰值流量需求提出更高的要求,将加速CDN在电子商务应用场景的部署。此外,万物互联的5G时代的带来,催生CDN+MEC的发展模式,赋能赛事直播、景区AR和场馆直播等多个应用场景,传统CDN服务商、互联网厂商、电信运营商均积极布局CDN+MEC。

价:CDN价格逐步稳定,行业有望趋向价值竞争。CDN厂商价格战自2015年开启,历经多年,2019年年末中国联通和中国移动先后对宽带价格做出调整规定,例如中国联通规定静态接入宽带销售单价不低于10万G/年,由于带宽成本为CDN刚性成本,占总成本的70%左右,倒逼CDN厂商缓和价格战,行业格局有望迎来新变化。此外,各大厂商间CDN价格差异较小且价格触底下降空间有限,价格战趋缓概率较大。此外,CDN行业由价格导向趋向价值导向,提升产品附加值,多厂商布局云安全等领域。

政策:政策助推CDN增长,受益于基础建设发展。国家近年来陆续推出相关政策,促进发展CDN行业,从完善基础设施建设、扩容基站、流量降费、到扩大CDN容量和覆盖范围入手,直接或间接地促进CDN行业良性发展。

竞争格局:CDN厂商各具优势,竞争格局颠覆性变化。自2015年各大云服务商进军CDN行业以来,我国CDN行业竞争格局发生剧变,以阿里云、腾讯云为代表的云服务商通过价格优势不断蚕食传统第三方CDN服务商的市场份额,成为新的行业龙头。根据中国信通院于2015年发布的《CDN白皮书》显示,2014年,传统第三方CDN服务商龙头网宿、蓝汛占据了我国70%的市场份额。而在价格战发动后,根据前瞻产业研究院统计,截止2018年,阿里云市占率达30.60%,稳居行业第一,其次为传统第三方CDN服务商龙头网宿科技,市占率为28.40%,第三为腾讯云,市占率为10.40%。此外,行业集中度提高,前三大CDN服务商市占率由2017年的46.1%增长至2018年的69.4%。

投资建议

随着云计算、5G推动流量激增,CDN行业迎来量增价稳契机,历经数年价格战洗牌,各类场厂商凭借自身优势寻求差异化发展,行业有望迎来健康发展时期,相关公司包括CDN行业龙头、抢先布局云安全、聚焦CDN+云计算+边缘计算的网宿科技,云计算领域技术领先、布局云分发及边缘分发节点的优科得,以及硬件端的紫光股份,流量可视化端的美亚柏科等。

兴业证券:寒冬来袭、担心疫情,宅家带动小家电秋冬回升

核心逻辑

近期欧美疫情反弹叠加今年大概率寒冬,我们估计秋冬季国内消费者在消费场景上,会少去人多地方,更多宅在家中,推动电火锅、烹饪小家电、清洁电器在秋冬季需求回升,类似于今年Q1\Q2疫情下小家电旺销。这些小家电在Q3随着疫情消退,增速环比下降,股价随之下降,市场关注度逐渐走低。上述因素可能推动小家电需求在秋冬季回升,带动股价有进一步上升空间。

首先,正在发展的拉尼娜现象将70%以上概率导致中国寒冬。目前北半球进入拉尼娜气候(NOAA),根据历史规律,拉尼娜年内中国总体将出现偏冷的情况,典型如2008年、2016年。我们把历史上14次拉尼娜事件做了一次分析,出现拉尼娜事件以后,冬季偏冷的概率是70%以上,基本上出现冬天相对寒冷的情况(国家气候研究中心)。寒冬意味着消费者更多聚集在室内活动。

其次,海外疫情反弹和对健康的担忧,国内消费者更多生活场景是居家。美国疫情上周出现拐点反弹、欧洲的英国已经反弹超过半个月、法国反弹已经超过前期高点。外面冷又担心健康,将会让中国消费者更多在家吃饭和生活,催生更多居家消费场景。我们认为会利好三大产品秋冬消费:

一是寒冬吃火锅,更多在家吃,电火锅消费提升。目前市面上热销多功能锅、电火锅、电炖锅等多种产品,预计在今冬迎来消费回暖。冬天本来就是吃火锅的季节,担心疫情和寒冬将会使得这一需求得到进一步释放。利好新宝股份旗下摩飞的多功能锅、小熊的电火锅和其他品牌的电火锅。

二是居家做饭更安全,可能提升烹饪器材和破壁料理机消费。这对于纷繁复杂的厨房类小家电都是利好,例如苏泊尔和九阳的烹饪器材和破壁料理机。消费者春季疫情影响下已经有购买,但是之前没有买的消费者在秋冬季可能还会补货。消费者为了自己、父母、子女提高身体免疫力,增加营养,类似于今春,可能推升破壁料理机的购买。

三是居家生活要清洁,清洁电器购买可能进一步回暖。类似于今春,蒸汽拖把、扫地机器人可能会热销。在担忧疫情反弹和寒冬宅家中的场景下,九阳旗下Shark、科沃斯、石头科技的清洁电器可能都会获得订单增加。

重点推荐

新宝股份、小熊电器、九阳股份、苏泊尔、科沃斯、石头科技

风险提示

消费整体可能收缩、疫情进展有不确定性、气候预测有概率。

广发证券:制造业景气向上,关注通用自动化投资机会

机器人产量持续上行,迎来新周期:根据国家统计局的数据,2020年8月我国工业机器人产量20663台,同比增长32.5%,延续自去年10月份以来的增长趋势;1-8月累计产量13.69万台,同比增长13.9%。海外市场,日本工业机器人订单增速自去年2月份以来呈现探底回升的趋势,去年9月增速转正以来持续提升,但受到疫情的影响,出现小幅回落。根据日本经济产业省的数据,2020年7月日本工业机器人订单440.4亿日元,同比下滑1.81%。整体来看,日本工业机器人景气度提升明显,主要受益中国的影响。自动化行业具备顺周期属性,在蛰伏两年后,迎来新一轮景气周期。

制造业投资整体向好,中游与下游数据相互印证:根据国家统计局的数据,20年8月我国制造业PMI为51.0,连续6个月位于荣枯线以上,在构成制造业PMI的5个分类指数中,生产、新订单指数和供应商配送时间指数均高于临界点,其中新订单指数为52.0%,生产指数为53.5%,供货商配送指数为50.4%,生产扩张趋势有所放缓,新订单恢复迎来边际改善。从下游行业来看,7月份工业企业利润总额5895亿元,同比增长19.6%,利润边际改善;8月固定资产投资累计同比下滑8.1%,降幅收窄。具体到两大重要应用领域,汽车行业利润和固定资产投资的降幅大幅度收窄;3C行业维持较高景气度,7月份利润总额同比增长28.7%,带动投资意愿的回升,1-8月累计固定资产投资增长11.7%。中游设备端除了机器人以外,我国金属切削机床、成形机床8月产量均同比增长11.8%,叉车7月销量6.66万台,同比增长40.39%,中游设备端产销数据与下游需求相互印证。

长期来看我国经济已迈入“高质量发展”的新通道,通用自动化行业,包括工业机器人、机床、叉车等产品,受益人工成本上升与生产成本下降的“剪刀叉”效应,成长属性凸显。随着部分下游的高速发展,势必会催生自动化改造的趋势,多领域的资本开支有望持续提升。

投资建议

当前制造业投资持续向好,我们建议从两条线路把握行业投资机会:(1)机器人产业链:我们重点推荐在前期下行过程中,通过产品升级、技术进步、战略调整,实现行业地位上升的优势企业,包括国茂股份、拓斯达、埃斯顿,建议关注绿的谐波。(2)叉车链条:该行业是具备优异现金流、成长稳定、集中度逐步提高的品种,我们推荐龙头企业杭叉集团、安徽合力。

风险提示

行业竞争格局加剧,下游汽车、3C等行业的制造业投资大幅波动,宏观经济的波动,并购后的整合不及预期。

浙商证券:“低估值+高股息”逻辑不改,关注头部高速及铁路货运

对经济防守性:铁路货运及公路对经济敏感度较低,整体业绩表现稳健

铁路货运受益于大宗“公转铁”持续推进,无惧疫情冲击逆势稳增。2020年1-8月全国铁路货运量29.42亿吨,同比增长3.0%,其中8月单月完成3.92亿吨,同比增长8.9%。展望后续,我们认为制造业基本盘的企稳改善将持续催化铁路货运需求。

高速公路车流以客车为主,对海内外经济敏感度低。对于海外经济,一方面高速公路不涉及跨境车辆流通,没有直接相关性;另一方面,公路集疏港货运量占公路货运量比例相对较低,物流层面相关性较低。对于国内经济,复盘2000-2019年,高速公路板块利润增速平滑,在经济下行期高速公路板块业绩更具稳定性。根据交通运输部数据,6、7月高速公路车流量同比恢复97.4%,其中货车通行量同比增长13%率先回正,整体车流处于稳步恢复进程之中。

对大盘防守性:高现金流赋能高股息,相对大盘具备强防守性

铁路公路行业稳健现金流对高股息形成有力支撑。铁路货运及高速公路“贷款投资-建设-经营”的模式决定了相关标的公司拥有稳定的经营现金流,近年来铁路板块盈利现金比率维持在1.2-1.4之间,高速板块盈利现金比例维持在1.5-1.9之间,流动性十分充足。基于稳定的现金流,标的公司能够以高分红积极回报股东。

高股息标的在税收及分红后填权行情方面具备优势。从税收角度看,通过对我国税法对股票派息分红及债券利息收入的税收规定的梳理,我们发现二者在增值税、个人所得税等方面有所差异,股票分红税后收益相对债券利息收入更高。从分红后填权行情看,基于利润创造单一驱动角度和利润创造和成熟期企业再投资决策转型共同驱动角度的逻辑推演,我们认为股票分红后填权行情的发生实属必然。

“低估值+高股息”构建充足安全边际

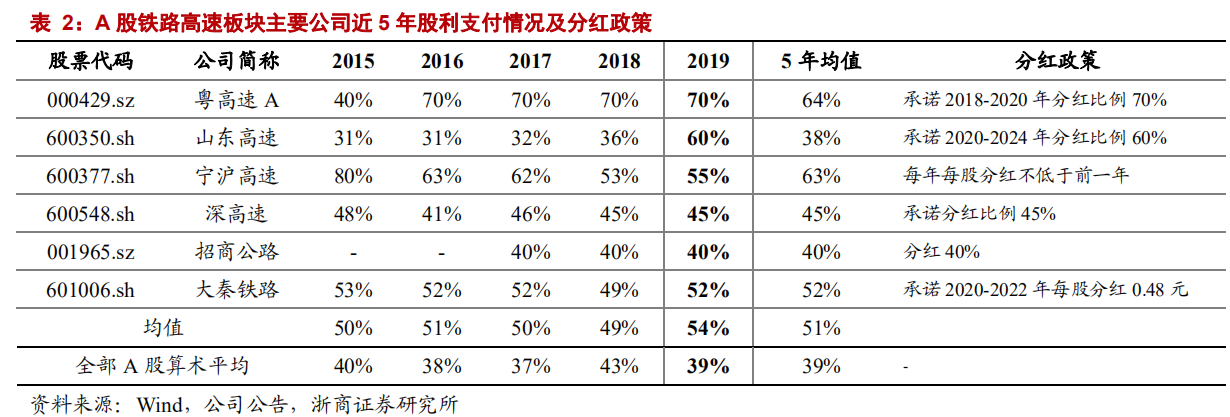

一方面,公路铁路头部高股息标的估值普遍处于相对低位,其中宁沪高速、山东高速、招商公路、粤高速A、深高速当前PB分别处于历史底部28%、27%、8%、53%、19%百分位,大秦铁路PB已创历史底部,向下空间十分有限;另一方面,我们构建的铁路公路高股息标的2019年平均分红比例54%,高出上证A股分红比例算术均值15个百分点。建议关注头部高速及铁路货运标的。

风险提示

宏观经济大幅波动;免费通行政策补偿措施不及预期;“公转铁”政策进度不及预期。