收藏

收藏

券商研报浩如烟海,纷繁热点不断切换。斗牛财经内容团队重磅推出《研报精选》栏目,每期精心筛选5条投资线索,为投资者传递最有价值的投资信息,准确把握市场投资机会。

中金公司:物联网生态之战,长期投资价值如何演进?

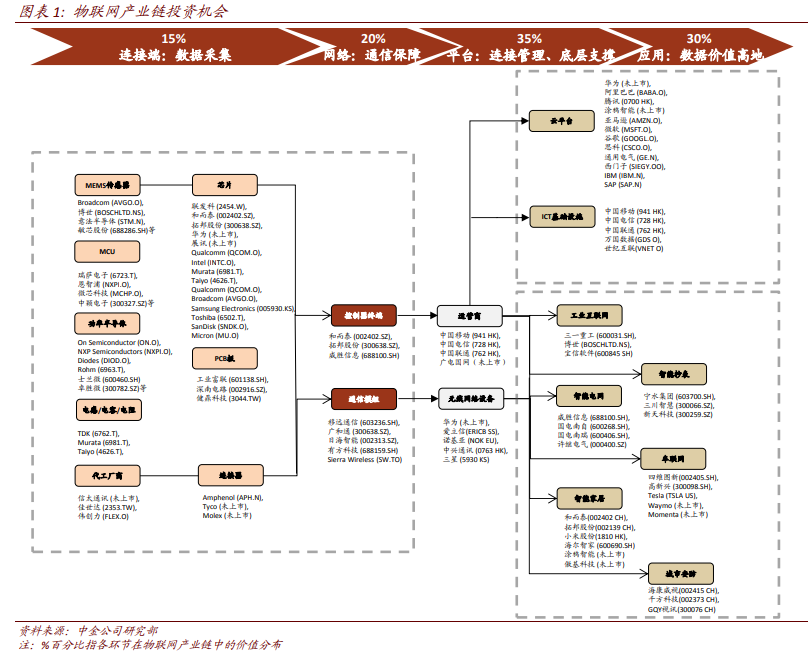

物联网是海量设备终端通过传感技术和通信网络相互连接、交换数据而形成的网络服务于应用。物联网概念已问世二十年,联网规模不断扩大,而商业价值却始终打一个问号:网络价值体现何处?背后驱动力来自何方?投资方向将如何演变?我们认为5G的赋能将为行业发展带来新的契机,因此在5G建设上行周期时点上对物联网连接、网络、平台、应用四个维度的价值演进进行探讨,梳理物联网领域的长期投资机会。

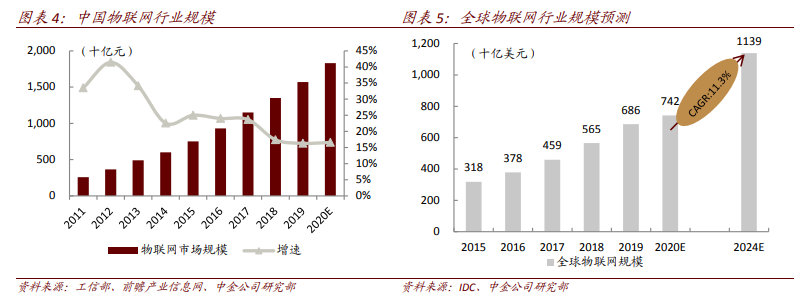

厚积薄发:物联网发展提速的前提是统一连接终端标准和完善网络基础设施。历经十余年的发展,我国物联网行业已是一个万亿元规模的市场,过去受网络技术所限,物联网连接以量取胜,商业价值尚未充分挖掘。如今我们看到过去恣意生长的行业开始重视行业规范和技术标准,政策层面开始注重对于物联网底层标准的统筹,今年工信部提出移动物联网全面发展目标,推动2/3G终端向NB-IoT和4G网络迁移,以建立NB-IoT(低速率需求)、4G(中等速率联网需求)和5G(高速率低时延需求)协同一体的移动物联网综合生态;另一方面,5G低时延、高可靠性能推动技术创新迭代。我们认为凭借多年的技术积淀和模式探索,行业处于快速爆发前期,5G时代更为规范成熟的标准和场景都会加速物联网创新应用。

舍末逐本:物联网产业的长期价值将加速从连接末梢向平台层和应用层演进。终端的海量连接是物联网形成规模、实现应用升级的前提,连接层的价值将依赖于初期连接数量的扩张,因此物联网行业发展初期连接末梢的模组、传感等设备收割第一波红利;但长期看我们判断附加值提升空间有限。物联网的长期价值在于通过融合和分析海量数据,进而推动大数据和人工智能的普及化,推动各个垂直行业实现降本增效和商业模式创新。故物联网并非新生事物,而是传统行业的数字化手段,物联网的行业价值也最终反映在两方面,即融合数据的超级平台和深入垂直行业的数字化方案。因此,物联网长期投资应聚焦两个问题,作为超级流量入口的平台层能否在发展中实现跨行业和跨市场的规模扩张,及作为垂直解决方案的应用层能否找准行业痛点提供行业高效数字化范式。

百花齐放:物联网驱动垂直行业商业模式的创新,助力传统行业展新颜。据GSMA预测,2018到2025年,全球产业物联网连接数复合增长约17.4%,消费物联网连接数复合增长约14.2%,产业物联网连接数将在2023年超过消费连接数。物联网在千行百业展露机遇,我们相对看好的领域包括:1)消费和公共事业领域,物联网受宏观不确定性影响相对较小,主要受内生消费升级需求和政策支持拉动,短期看受益明显,以视频监控、智慧能源管理、车联网、全屋智能、健康管理可穿戴设备为代表的应用;2)长期来看,5G低时延高可靠将帮助物联网实现对工业产业的再造,通过远程控制、实时监测、资产追溯等功能解决生产力的供需错配,为传统企业降本开源,推动全社会效益最优。

投资建议

我们的看好组合包括:1)【网络基础设施】中国联通H股、中国移动、中国铁塔、香港电讯、香港宽频、万国数据、世纪互联、奥飞数据(未覆盖);2)【物联网垂直应用】和而泰、宝信软件、拓邦股份,建议关注朗新科技(未覆盖)、盈趣科技(未覆盖);3)【平台型公司】建议关注涂鸦智能(未上市)。

风险提示

5G网络建设及下游应用发展不及预期。

长城证券:智能输送分拣行业发展方兴未艾,国内龙头有望加快实现进口替代

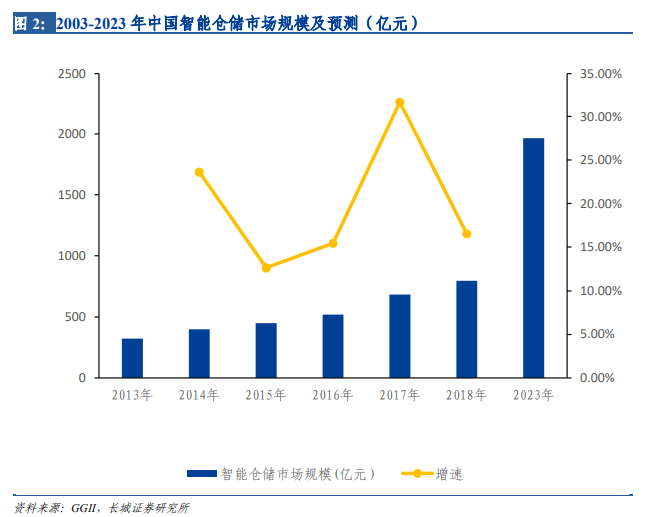

智能物流市场空间广阔,系统集成及装备企业迎来黄金发展期:近年来,中国电商行业快速发展,艾媒咨询的数据显示,截至2019年,中国移动电商用户规模将突破7亿人。与其同期快速增长的还有快递市场,据国家邮政局数据,2019年已突破630亿件,快递企业日均快件处理量1.7亿件,预计2020年中国快递年业务量预计将达到740亿件。国内劳动力成本逐年提升,与发达国家的物流仓储水平相比我国提升空间较大,据前瞻产业研究院统计,中国整体物流自动化普及率在20%左右,而发达国家为80%,中国的智慧物流行业仍有很大的发展潜力。智能物流系统将自动化仓储、自动化搬运、自动化输送、物流管理软件相结合,能够很好的降低人工成本,提升制造、流通效率。智能物流的快速兴起,有望解决我国物流成本长期居高不下的问题。GGII的统计数据显示,2018年中国智能仓储市场规模797.69亿元,同比增长16.45%,2014-2018年智能仓储市场规模年均复合增长率18.81%,预计2023年智能仓储市场规模将近1975亿元,智能物流系统集成及智能物流装备企业迎来黄金发展期。

智能输送及分拣是智能仓储的核心子系统,国内企业有望加快实现进口替代:智能物流输送分拣系统是物料搬运仓储的的核心子系统,是执行商品进出库、拆零拣选、复核打包、路径分拣等功能的关键装备,如同主动脉贯穿物流全过程。随着电子商务的快速发展,输送分拣系统及设备的运行效率、准确率、稳定性、在线率、处理能力是决定仓配中心和现代物流系统作业效率、作业成本、作业质量和用户满意度的重要因素,智能化、模块化、标准化已成为影响输送分拣系统及设备性能的关键因素及发展趋势。全世界最先进的物流输送分拣技术和企业主要集中在欧洲、美国、日本等发达国家和地区。国内少数领先企业经过多年的发展已经积累了较多经验,装备制造水平不断提高。与国外先进装备技术相比,国内物流输送分拣装备技术水平随着近年来行业的快速发展有了较大提高,但是在技术集成能力、装备稳定性、处理效率、处理能力、差错率等方面仍然有所差距。国内物流装备企业起步较晚,但技术差距在不断缩小,在技术难度最高的几个领域(自动化立体库、AGV、分拣机)都实现了突破,拥有核心技术的国产品牌有望在国产化浪潮中加快实现进口替代。

国内重点布局智能输送分拣的企业:国内部分企业积极布局智能输送及分拣行业,其中,德马科技是国内智能输送分拣行业龙头,市占率在行业内处于领先地位。公司产品包括自动化物流输送分拣系统、关键设备及其核心部件,业务覆盖物流输送分拣装备全产业链,所服务的客户涵盖物流装备制造商、系统集成商和终端客户;今天国际是国内较早从事智能物流系统解决方案的企业之一,产品广泛应用于新能源电池、食品冷链、制造零售、石油化工、电力、通信、电商、家具、电子、烟草等行业;诺力股份是少数能够同时提供物料搬运设备、智能立体仓库、智能输送分拣系统、无人搬运机器人AGV及其系统、供应链综合系统软件等整体解决方案的公司,实现了“全领域智能内部物流系统综合解决方案提供商和服务商”的战略布局;东杰智能多年来与下游各行业龙头成功合作,建立了良好的品牌和客户优势。公司多项产品达到国际先进水平,2018年主营业务拓展至汽车智能涂装生产线领域;音飞储存起始于货架业务,自主研发出轻、重型四向穿梭车、多层穿梭车、阁楼式穿梭车、AGV、料箱输送机等智能搬运设备以及WMS、WCS软件系统。公司产品供应体系覆盖整个自动仓储系统,并且不断拓展仓储运营服务业务和电子商务业务。

风险提示

全球疫情影响持续;行业竞争激烈;下游行业需求低迷;主要原材料价格波动;国际贸易争端持续;技术及研发进展不及预期。

天风证券:国内线持续复苏需求回暖,继续看好航空中期景气

民航局召开新闻发布会,各航司密集披露8月运营数据

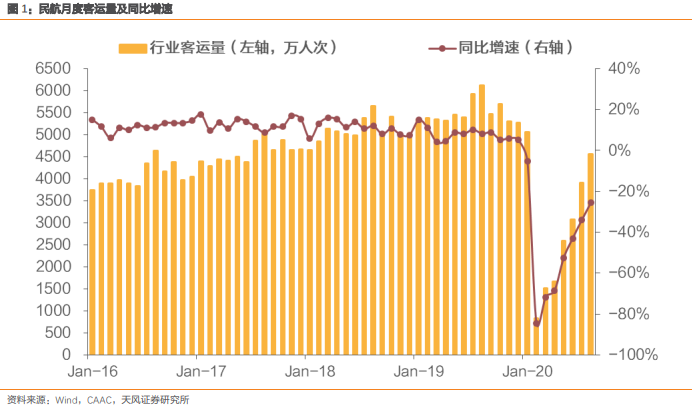

民航局召开8月新闻发布会,提及8月民航客运量4553.9万人次,同比下降25.6%,较7月回升8.5个百分点。各上市航司披露8月运营数据,各公司运投及运量同比降幅进一步收窄,其中春秋运力投放已接近去年同期水平,客运量实现同比增长。

国内线持续复苏,国际线仍处底部

8月各航司国内线运力投放及运量表现呈现进一步复苏态势,三大航中仅南航因核心市场之一乌鲁木齐因疫情反复、航班量下滑导致国内线ASK同比降幅达到7.3%,国航东航降幅均收窄至5个百分点以内。春秋航空国内线ASK同比大增50.3%,吉祥同比升幅亦达到16.6%。运量方面,三大航国内线RPK降幅介于15%-20%之间,春秋吉祥则全面实现正增长,其中春秋国内线RPK同比大增34.6%,客流量同比提升37.3%,带动整体运量疫情后同比首次转正。客座率方面,三大航国内线客座率恢复至接近75%的水平,春秋已经达到84.4%,吉祥也达到79.2%。

由于海外疫情仍未平息,国门仍未全面开放,各航司国际线运投虽有一定反弹,但整体仍处底部,ASK同比降幅仍在95%左右,RPK及客流量降幅也均接近或超过95%。客座率方面,各公司国际线客座率依然低迷,三大航及吉祥均不足60%,春秋为61.4%。

国庆中秋假期将近,国内线客运量有望超越去年同期水平

时至9月中旬,国庆中秋假期将近,长达8天的假期是疫情后第一个真正意义上的长假,民航需求有望进一步回暖。去哪网大数据研究院信息显示,9月10日民航国内线离港旅客量已经超过去年同日水平,目前国庆中秋长假机票预定量已经超过去年同期水平。无独有偶,民航局新闻发布会上航安办副主任吴世杰表示预计今年双节期间航空出行人数将出现一定幅度增长,我们认为长假期间国内线客运量有望超越去年同期水平。

放开核心市场核准航线航班量,利好航空格局改善

民航局新闻发布会提出放宽核准航段每周最大航班数量限制。目前民航国内市场逐步复苏,但国际航线低迷导致北上广机场大量时刻无法得到有效利用,如国际时刻阶段性转回国内,核准航段每周最大航班数量限制下增量运力只能大量投向低线市场。本次调整后,高线市场每周最大客运航班数量限制得以解除,在国际线全面恢复尚无具体时间表的当下,一线及强二线城市机场对飞航线航班数量有望有所提升。我们观察时刻表数据,2019年冬春航季北京-上海、广州、深圳、重庆、成都,上海-广州、深圳、重庆,广州-成都、南京等航线在核准航线最大航班数量限制下饱和度已经很高,因此我们认为此部分航线航班量有望在2020年冬春航季有明显放量。高线市场加班有利于航空公司灵活调节航线网络,促进收益水平进一步恢复。

投资建议

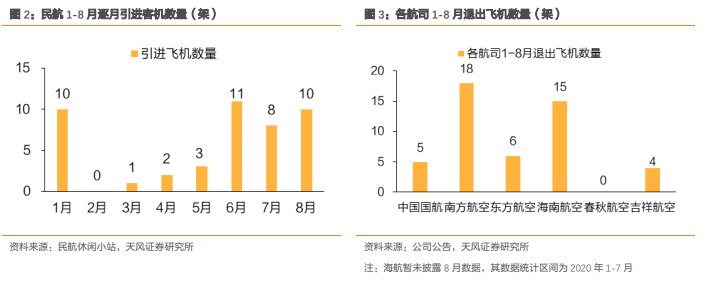

供给端,1-8月民航引进客机45架,上市公司退出飞机数量达到48架(不含海航8月数据),绝对供给相比年初几乎没有变化。需求端,国内疫情管控向好,居民出行的信心得以提振,客流降幅迅速收窄。疫情冲击带来的需求低迷毕竟是暂时的,一旦疫苗研制成功并全面投入使用,供给紧张叠加需求快速复苏,有望促成行业中期景气。十一假期临近情绪升温,继续推荐三大航,春秋,吉祥。

风险提示

宏观经济下滑,疫情反复,油价汇率波动,安全事故。

兴业证券:基础设施公募REITs渐行渐近,优质环保运营资产有望价值重估

基础设施公募REITs渐行渐近,优质环保运营资产有望价值重估。本周,渤海股份发布了开展基础设施公募REITs申报发行工作的公告。公司全资子公司天津市滨海水业集团拟以其持有的部分项目作为入池资产开展公开募集基础设施证券投资基金的申报发行工作。此次公募REITs,拟募集规模约7亿元,拟入池标的资产是多个污水处理的项目。首创股份近日也公告了开展公募REITs申报发行工作,拟入池标的资产是多个污水处理项目,拟定募集规模约18.35亿元。随着基础设施公募REITs渐行渐近,长钱将具备更多样化的方式持有波动低、收益稳定的运营资产,优质的环保运营类资产有望实现价值重估。

国家发展改革委再次下达中央预算内投资26.8亿元,支持全国医疗废物处置能力建设,根据《医疗废物集中处置设施能力建设实施方案》(发改环资〔2020〕696号)要求。2020年,国家发展改革委累计下达中央预算内投资45亿元,用于支持医疗废物处置应急备用能力建设、医疗废物处置能力补短板和提质扩能以及医疗废物收集转运能力建设等项目。下一步,国家发展改革委将加大对投资计划执行情况的监督检查力度,督促各地加快项目建设,全面提升我国医疗废物处理处置能力。

投资建议

改善融资环境、打好三大攻坚战,政治局会议部署利好环保板块。

板块选择优于个股!环保产业往往经历“事件驱动-意识觉醒-倒逼制度反馈-市场运营-提标运动”。环保股投资最美阶段在“意识觉醒-制度反馈”,这一阶段市场需求集中释放,市场情绪处于高度亢奋中,能给予比较高beta弹性。如2013年雾霾、2014年下半年的“水十条、水价改革”政策催化、2016年“PPP”板块。环保产业需求释放具备“短、平、快”特征。这一点对环保产业投资介入点至关重要!

1)流动性宽松环境下,类债资产将呈现长牛趋势。持续推荐瀚蓝环境、旺能环境、城发环境、伟明环保、联美控股等类债属性标的。

2)关注环卫行业性投资机会。随着环卫龙头公司的上市及资本市场、政策、订单规模的变化,我们认为行业发展进入了新阶段,各公司环卫服务毛利率已在2017年触底回升,建议关注盈峰环境、玉禾田、侨银环保等。

3)关注污水资源化、生态环保治理板块。经历“缩表”之后,行业基本完成触底出清,投资机会从融资环境改善回归业绩增长,部分公司估值与业绩增速已经具备较好配置价值,新的行业龙头有望诞生。建议关注高能环境、碧水源等。

风险提示

环保政策落地风险,建设项目进度风险。

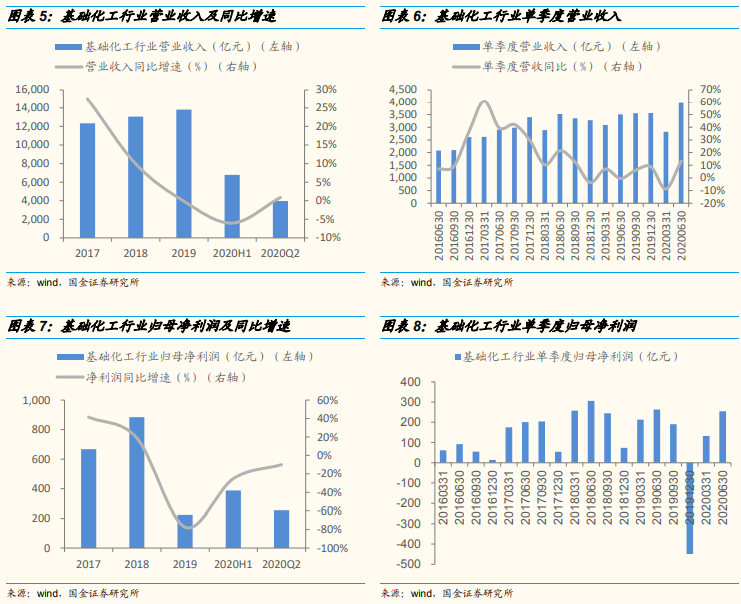

国金证券:二季度基础化工板块显著复苏,下半年景气度上行可期

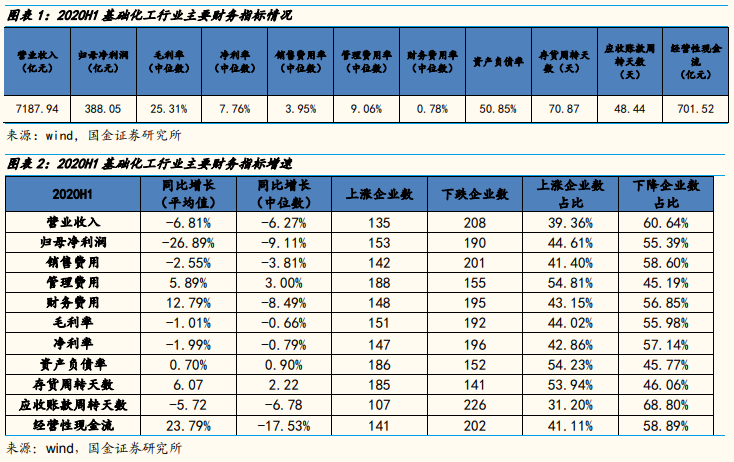

2020H1基础化工行业总体增速同比下滑。2020H1基础化工行业整体实现营业总收入7187.94亿元,中位数同比下降6.27%,归母净利润388.05亿元,中位数同比下降9.11%。2020H1行业整体毛利率、净利率中位数分别为25.31%、7.76%,分别相比去年同期下降0.66%、0.79%。基础化工行业2020H1整体经营性现金净流入701.52亿元,中位数同比下降17.53%。2020H1行业整体资产负债率为50.85%,处于近年资产负债底部水平;上半年行业整体资产负债率同比增加0.70%,2020H1行业整体存货周转天数为70.87天,同比增加6.07天,行业应收账款周转天数为48.44天,同比减少5.72天。

2020Q2基础化工行业总体盈利回暖。2020Q2基础化工行业整体实现营业总收入4184.06亿元,同比增速为8.22%,归母净利润265.06亿元,同比增速为-3.77%。2020Q2行业整体毛利率、净利率中位数分别为26.14%、9.66%,分别环比Q1提升0.01%和2.70%。2020H1及2020Q2营收和归母净利润的整体法增速和中位数法增速的变化方向相一致,反映2020H1基础化工行业营收及归母净利润有所下降,主要原因为上半年疫情对行业影响较大。2020Q2基础化工及下游行业加速复工复产效果显著,拉动行业净利润增速实现转正。

细分子行业综合来看改性塑料、涂料油墨颜料、碳纤维、合成树脂、涤纶等板块盈利增长较好。Q2各子行业收入、利润环比增速环Q1均有所提升,其中民爆、氮肥、改性塑料、涂料油墨颜料综合增长较快;2020Q2同比2019Q2营收和净利润提升较多子行业的为改性塑料、碳纤维、涂料油墨颜料、合成树脂。Q2毛利率、净利率环比增加较多的为改性塑料、涂料油墨颜料、涤纶、民爆用品、合成树脂、氮肥等。

上半年具备高壁垒、国产替代空间大以及5G产业链相关的子行业关注度和归母净利润增速较高。由2020H1股价及归母净利润跌幅前十个股看出,电子化学品、膜材料、改性塑料等精细化工细分子行业,在上半年盈利能力较强、市场关注度较高。氮肥、氯碱、化纤板块由于行业产能过剩叠加疫情期间需求下滑,行业景气度下行,营收及净利润下滑幅度较大。

投资建议

整体来看我国经济仍处于缓慢复苏阶段,基建、房地产及制造业投资皆有改善,“内循环”拉动经济缓慢回升,同时考虑国外疫情的影响也在逐步减弱,制造业下游需求仍在持续好转。我们建议从以下维度关注化工投资机会:短期看,建议重点关注涨价可能超预期的TDI、草甘膦以及染料品种。中长期看,建议重点关注行业迎来边际拐点并加速向上的成长股以及国产替代加速的新材料标的,具体如下:1、受益于农药代工往中国转移的标的,建议重点关注联化科技、中旗股份;2、政策推动带来行业需求大幅增长的标的,建议重点关注车用尿素龙头龙蟠科技以及生物柴油龙头卓越新能。

风险提示

疫情影响国内外需求下滑,原油价格剧烈波动,中美摩擦加剧,贸易政策变动影响产业布局。