收藏

收藏

券商研报浩如烟海,纷繁热点不断切换。斗牛财经内容团队重磅推出《研报精选》栏目,每期精心筛选5条投资线索,为投资者传递最有价值的投资信息,准确把握市场投资机会。

华安证券:鸿蒙OS 2.0发布,智能网联汽车是重要落地场景

核心观点

鸿蒙OS 2.0系统发布,相较1.0有质的提升和发展。在2020年9月10日召开的“2020 华为开发者大会”上,华为发布了鸿蒙OS 2.0系统,开启了华为“共建万物互联的全场景智慧生态”的新征程。相较于鸿蒙OS 1.0系统,鸿蒙OS 2.0系统获得了质的提升和发展。1)2.0的分布式能力有所提升,分布式软总线让连接更轻松,分布式数据管理能力大幅提升,分布式安全能力得到认证。2)2.0从智慧屏拓展到更多华为设备和场景。

鸿蒙是IoT万物互联系统,智能网联汽车是重要入口。鸿蒙系统基于华为“1+8+N”战略构建IoT万物互联系统,不仅仅适配于手机,还可以根据车机、大屏等自动适配界面。智能网联汽车作为未来应用广、市场容量大的智能移动终端之一,必将会成为万物互联的重要一环。

HiCar建立多方合作,让更多车主享受智慧出行新体验。Hicar主打智能座舱中的人际交互,截至目前有20多家车厂支持华为HiCar。此外,有 30多款主流应用与车机进行适配,华为的目标是未来所有智能终端上的应用都可以在车机里直接使用。同时,华为分屏和支撑横屏的技术将支持广泛的智能终端上的应用。我们认为凭借鸿蒙OS和Hicar,华为有望在智能网联汽车市场占据一席之地,同时带动产业的加快应用落地。

投资策略

智能网联汽车:千方科技、锐明技术、鸿泉物联、德赛西威、中科创达

云计算和工业软件:用友网络、科大讯飞、东方国信、泛微网络

网络安全和信创:启明星辰、奇安信、安恒信息、深信服、金山办公

风险提示

全球疫情加剧冲击国内经济,降低企业和个人信息化需求;2)财政与货币政策对新基建支持力度低于预期;3)中美贸易摩擦加剧,供应链波动加大,影响科技产业发展。

招商证券:从光博会看四大趋势,光模块仍是确定性投资机遇

核心观点

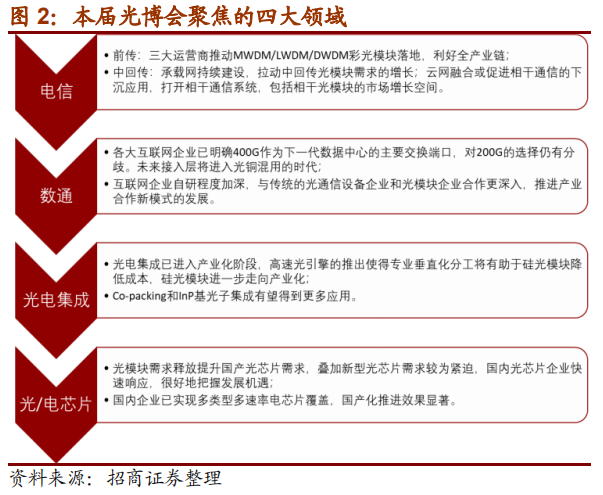

光博会聚焦四大领域,揭示未来投资方向。在经历了二季度业绩爆发期后,近期由于华为禁运事件的影响,市场对通信板块5G未来的需求和行业的持续性存在较大的分歧。光博会聚焦电信、数通、光电集成和光/电芯片四大领域,初步显现电信前传彩光、数通400G、硅光及芯片国产化四大产业趋势。

电信前传彩光方案大放异彩,云网融合或带来中回传新机遇。产业链推进MWDM/LWDM/DWDM等彩光模块的落地,对上下游均有望带来积极影响。流量增长推动承载网持续建设,拉动中回传光模块增长。云网融合促进相干通信的下沉应用,打开相干通信系统、相干光模块的市场增长空间。

广电集成进入落地阶段,产业化成熟度逐步提升。广电集成已进入产业化阶段,高速光引擎的推出使得专业垂直化分工将有助于硅光模块降低成本,硅光模块进一步走向产业化。Co-packing和Inp基光子集成有望得到更多应用。

光/电芯片迎来国产替代背景下的大风口。中美科技逐步脱钩背景下,国产光/电芯片需求迫切,光博会在光芯片和电芯片领域已经涌现出一批优秀的国内公司。未来在芯片领域实现国产化将成为光模块领域核心竞争要素。

投资策略

波分方案落地推动前穿光模块格局变化,相干下沉打开回传增量空间;数通400G高端模块未来竞争加剧,头部公司具备卡拉领先优势;光电集成新技术产业化应用在即;光/电芯片国产化进度不断加速。未来具备核心客户卡位优势、硅电及光电芯片能力的公司将具备持续成长性。重点推荐光迅科技、天孚通信、中际旭创、新易盛,建议关注光库科技。

风险提示

5G网络建设不及预期、数据中心建设不及预期、光电集成技术推进不及预期、国际贸易摩擦加剧。

中信证券:新基建与云计算双驱动,IDC板块成长明确

在新基建的背景下,我们认为 IDC 产业链由于其受益于企业加速上云与云计算厂商投资拉动,同时受疫情与地域政治影响相对不大,在未来有着较高的成长确定性。我们预计随着产能的逐渐投入未来IDC市场竞争会逐步加剧,建议关注优质客户的主力供应商。

核心观点

对于通信板块今年的表现来说,数据中心方面可以说是一枝独秀,产业链相关企业的一季报和中报的业绩都比较好。由于其下游是云计算,需求端受益于企业加速上云和云计算厂商投资拉动,维持着较高的增长速度,而且与疫情以及华为被制裁的关联度不大。在新基建的背景下,每个月都有规模达到数十亿的IDC项目在启动,从今年年初到现在启动的数据中心项目总额预计超过600亿。

从成本端来看,独立第三方IDC的CAPEX主要是土建加上机房的基础设施(包括供配电、土建装修、空调暖风),占比超过80%。一个标准机柜的建设成本大约12-15万,摊销一般是10年~15年。从华为、腾讯等大企业自建数据中心的TCO来看,土建配套投资占比25%;建设机房的基础设施(包括电源、UPS和发电机、机架、散热、空调制冷设备)占比大约20%;服务器、网络设备存储占比大约48%。其中二三线城市和一线城市之间电费节省那部分占比非常小,说明电费差距并不能影响客户的最终决策。

在整个上游的投资中,服务器占比最大。从服务器整个周期来看,2019年是周期的底部,预计未来四年的复合增长率将接近12%,国内主要玩家是浪潮、华为、新华三。设备第二大块是交换机,投资占比大约是9%。按照华为提供的数据,未来三年的复合增长率超过25%。技术升级推动交换速率性能快速提升,架构白盒化趋势有助于降低成本并引入新玩家,当前的领跑者是Cisco、华为、新华三,挑战者的代表是Arista等。从需求端来看,目前60%的增量需求来自于云厂商,背后是中国企业上云渗透率的提升。按照IDC圈的预测看,IDC 机柜租赁加上云服务(IaaS/PaaS)和增值服务,未来三年整体的复合增长率28%。其中纯IDC机柜租赁业务的复合增长率大约12%。

投资策略

目前IDC板块我们推荐优质客户的主力供应商,如光环新网、宝信软件、紫光股份等。IDC制冷相关领域,建议关注英维克、佳力图。光模块以及物联网方向推荐广和通、移远通信、中际旭创、新易盛。卫星通讯板块,推荐华测导航、中国卫通。本周模拟盘仓位89.7%(上周99.22%),减仓紫光股份、广和通,加仓亨通光电、亚信科技, 第一重仓股为亨通光电。

风险提示

5G产业进展不及预期;物联网应用不及预期;地缘政治风险等。

华创证券:中国电子烟监管体系日趋完善,全产业链成企业布局新重点

核心观点及投资策略

中国电子烟产品主销海外,国内市场前景广阔,竞争梯队显现。

中国电子烟行业大致分为初步发展期(2003-2009)、快速扩张期(2009-2018)和行业洗牌期(2018-今)三个阶段。目前,我国的电子烟生产制造已经形成成熟的产业链体系,行业前景广阔:(1)资金端:资本看好行业发展,大量投资行业企业;(2)生产端:极具产能优势,技术水平不断提升;(3)渠道端:线上渠道关闭,资本扩张加剧线下渠道竞争;(4)消费端:电子烟市场基数小,空间大。

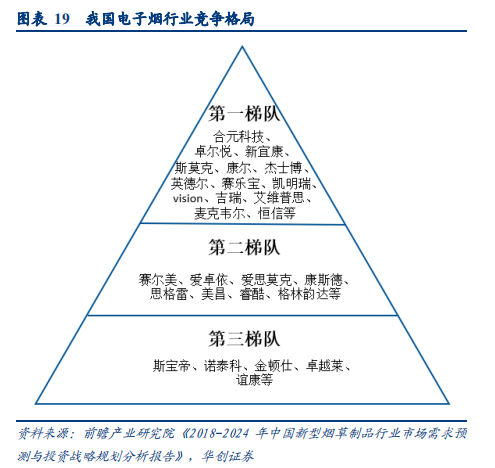

竞争格局方面,由于进口电子烟在国内销售的严格管制,我国的电子烟销售品牌均为拿到了中烟公司生产牌照的国内品牌。此外,目前我国电子烟行业内已经成三大梯队金字塔式的竞争格局,其中第一梯队为行业知名度高、公司规模大、产品具备鲜明特色、研发实力强的头部企业;第二梯队则包含行业知名度较高、规模较小、产品知名度较低、销售额较低,研发实力较低的企业;第三梯队则为知名度极低且公司规模非常小的企业,竞争力水平最差。

标准+政策法规+协会组织多层次监管体系逐步形成,促进行业有序发展。

随着电子烟行业的市场规模逐渐扩张,行业发展对于行业完善的监管体系需求迫在眉睫。行业标准层面,自2017年以来,各组织电子烟行业标准的推出在一定程度上弥补了标准监管的空白。此外,两项电子烟国家标准已获国家标准委员会立项,其中《电子烟》国家标准的项目状态已进入“正在批准”的阶段,这意味着国家电子烟行业标准即将出台,而这将有效规范我国电子烟行业标准与发展,降低电子烟贩卖案的发生频率,进而利于行业有序发展。政策法规层面,2018年之前,我国多地颁布了控制吸烟条例,但均尚未明确限制对象中是否包含电子烟产品。2018年8月《关于禁止向未成年人出售电子烟的通告》颁布,作为明确不得向未成年人销售电子烟的禁令,这是国家首次公开对电子烟市场出台相关监管政策。我国对于电子烟的相关限制已由主要对公共场所及特殊场所使用的限制逐步拓展到对行业消费群体以及销售渠道的限制。协会组织层面,为规范电子烟行业的发展环境,行业内一些有实力、有影响力、有担当的企业先后自发组织成立有关电子烟行业协会组织。近年来,国家与地方政府也积极组建电子烟协会,以促进电子烟监管法规的完善。

中国电子烟代工产业链成熟,全产业链或成企业战略布局新重点。

电子烟行业产业链包括上游原料供应商(电池供应商、雾化器供应商以及烟油供应商等);中游设计制造商(专业的电子烟制造企业和国际烟草公司的制造部门);下游销售商(便利店、KTV、酒吧,超市等场所),最终至消费者。目前全球电子烟消费市场集中于欧美地区,而我国作为世界最大的电子烟生产国,电子烟产品以出口为主,国内电子烟企业多为 OEM/ODM 模式,为国际烟草巨头或其他电子烟品牌提供代工服务。众多电子烟企业逐步意识到代工模式的瓶颈,并开始将核心战略布局转向全产业链。我们认为长期来看,全产业链或成中国电子烟企业战略布局新重点,产品、技术与渠道为企业长足发展核心。

风险提示

电子烟技术升级不及预期,政策推进速度、消费者教育不及预期。

渤海证券:行业估值有所回调,关注龙头地位巩固、行业前景向好的标的

核心观点

行情走势:9月7日至9月11日,沪深300指数下跌3.00%,计算机行业下跌6.52%,行业跑输大盘3.52个百分点,其中计算机设备板块下跌8.12%,计算机应用板块下跌6.17%。 l

国际市场:甲骨文已获得麦当劳等4家公司云计算服务合同;苹果二季度就已开始增加数据中心服务器组件采购量;科技巨头Cognizant 收购了美国云解决方案提供商10th Magnitude。 l

国内市场:腾讯云发布全链路数据开发平台We Data;2020数字中国指数报告:去年用云量增速达118%北上广需求最旺;微信AI联手惠普、英特尔推出PC端人工智能语音助手;浪潮信息推出针对人工智能,边缘和云计算的融合HCI系统;鸿蒙OS 2.0亮相,12月将提供手机适配。

投资策略

上周,沪深300指数下跌3.00%,计算机行业下跌6.52%,行业跑输大盘3.52个百分点,其中计算机设备板块下跌8.12%,计算机应用板块下跌6.17%。估值层面,行业目前市盈率(申万,TTM)为76.28,相对于沪深300的估值溢价率为417.14%。

当前,计算机行业受到流动性收紧以及海外不确定因素的影响,估值有所回调。我们推荐关注细分领域龙头地位巩固、行业前景向好的标的,重点推荐关注以下几个方向:金融IT、云计算、智能网联汽车、网络安全,股票池推荐关注恒生电子(600570)、中科创达(300496)、广联达(002410)、用友网络(600588)、启明星辰(002439)。

风险提示

宏观经济风险、政策落地不及预期、公司业绩不及预期。