收藏

收藏

【市场策略】

2014年以来,我国内燃机销量整体呈震荡下行态势。受终端市场中乘用车、摩托车市场销量持续下滑影响,2019年我国内燃机销量4712万台,同比下降9.4%。但2020年在疫情冲击下我国内燃机销量4681万台,同比下降仅0.7%。

“十四五”是我国内燃机产业由大变强高质量发展的关键期,节能减排导向下预计每年将有8000万台新品内燃机要满足国民经济的刚性需求。

图1:十四五期间我国内燃机需求预测

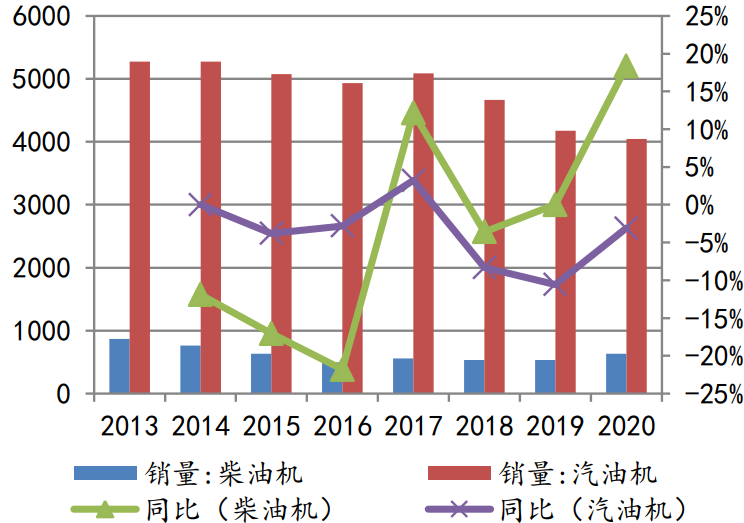

分类型来看,内燃机市场应用最广泛地是汽油机,2020年我国汽油机销量4173万台,同比下降3.1%,占内燃机比重86.4%。柴油机销量634万台,同比增长18.3%,占内燃机比重为13.6%,其中商用车内燃机销量390万台,同比增长20.6%、工程机械内燃机销量100.8万台,同比增长22.6%。

图2:2013-2020年我国柴油机和汽油机销量

虽然汽油机产销量大,但是产品价值偏低且目前仍多由主机厂自供生产,因此第三方企业曲轴产品的主要下游为柴油机市场。柴油发动机企业目前更多充当了总承装配者的角色。

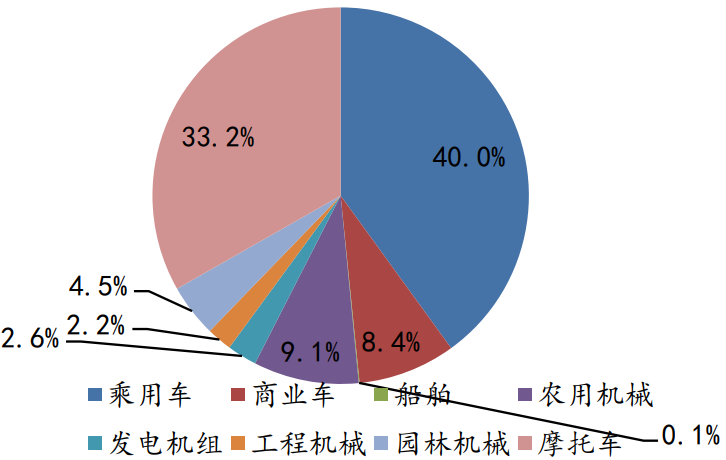

从销量来看,乘用车占比最大40%,曲轴价值量中等;商用车、工程机械占比分别为8.4%、2.2%,曲轴价值量较高;船舶、发电机组分别占比0.1%、2.6%,曲轴价值量最高;农用机械和园林机械分别占比9.1%、4.5%,曲轴价值量中等;摩托车占比33.2%,曲轴价值量最低。

图3:2020年中国内燃机销量下游结构

根据中国内燃机协会的数据,以及不同下游曲轴均价,计算可得中国曲轴总市场在300亿元/年。公司目前主要下游包括商用车、工程机械、乘用车、船舶以及农用机械,合计面对市场规模在267亿元左右。

风险提示:文章内容仅供参考,不构成投资建议。投资者据此操作风险自担。