收藏

收藏

今年以来,受通胀加速上行、美联储激进紧缩的影响,美国国债收益率再现急升行情。今年前七个月,2年期和10年期美债收益率分别上行216BP和115BP(基点),长短端利率甚至倒挂。

在美元本位的国际货币体系下,美联储扮演着全球央行的角色,美债收益率也是全球无风险资产定价之锚。美债收益率不论涨跌,都会产生牵一发而动全身的蝴蝶效应。

今年,美债收益率飙升这只蝴蝶的翅膀,就在相隔万里的中国引起了一系列连锁反应。

中国美债持有额跌破万亿

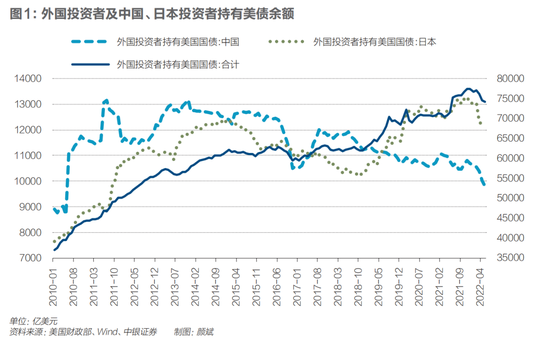

美国财政部公布的国际资本流动报告(TIC)显示,截至今年5月底,外国投资者持有美债余额74216亿美元,其中,中国投资者持有美债余额9808亿美元,为2010年6月以来首次跌破万亿美元。前五个月,外资持有美债余额累计减少3261亿美元,其中中国持有美债余额减少880亿美元,占到27%(见图1)。中国减持美债近千亿美元的说法甚嚣尘上,更有人将其解读为中国正在加速清空美债。然而,这是混淆了金融交易存量和流量概念,得出的误导性结论。

外资持有美债余额减少与外资减持美债是两回事情,前者是存量后者是流量。从存量看,今年前五个月,外资持有美债余额累计减少3261亿美元;从流量看,外资却是累计净买入美债2226亿美元,二者负缺口5487亿美元。这表明,今年外资持有美债余额减少,完全是由美债收益率升、美债价格下跌等非交易因素引起的。倒是去年同期,外资持有美债余额增加739亿美元,其中,净卖出美债1789亿美元,正估值效应2528亿美元。对于美国政府来讲,当不能实现“名利双收”时,显然“利”(流量)比“名”(存量)更实惠。

其实,美债收益率上行,外资增持美债的结果才符合市场逻辑,即美债收益率上行,美元资产吸引力上升,国际资本回流美国,美元指数走高。否则,美债收益率上行,吸引资本从其他市场流出,却既不买美债,又不买美股,金价也在跌,难道国际投资者都是手持现金了吗?

不能说这种情形不会发生。如2020年3月,新冠肺炎疫情逐渐演变成全球大流行,美股十天四次熔断,市场就恐慌性逃向美元现金资产。当时,只有美指大涨,其他传统避险资产如美债和黄金价格都大跌。但这只是疫情大流行引发的经济大停摆的特殊黑天鹅事件。今年美债收益率上升过程中,美股回撤较多,但至今衡量市场恐慌情绪的标普500波动率指数(VIX)高点仅为36.45。2020年3月,VIX峰值为82.69,当月均值也有57.73。

对于美国来讲,只要美债有人买,无论是私人还是官方购买,是无差别的。TIC统计数据显示,今年前五个月,外国官方投资者持有美债余额累计减少2477亿美元,其中,净卖出美债816亿美元,非交易因素引起的美债持有减少1662亿美元,分别贡献了其美债持有余额降幅的33%和67%;外国私人投资者持有美债余额减少784亿美元,其中,净买入美债3042亿美元,非交易因素引起的美债持有余额减少3825亿美元。与外国官方投资者相比,同期外国私人投资者美债持有余额减少完全是由非交易因素引起的,并没有主动减持,且私人投资者增持的量超过了官方减持的量。

中国持有美债余额变动只是存量数据,分析中国投资者买卖美债情况,还要看分国别和地区的流量数据。流量数据显示,中国减持美债并不如我们看到的那么多。今年前五个月,中国持有美债余额累计减少880亿美元,其中,净卖出中长期美债207亿美元,仅贡献了同期中国美债持有额降幅的24%。剩余的76%,既可能是因为负估值效应等非交易因素引起的下降,也可能是中国投资者主动减持了美国国库券,或是持有到期后没有续投美债。

那么,中国净卖出中长期美债是多还是少呢?无疑,日本持有及买卖美债的情况是一个很好的参照。今年前五个月,日本持有美债余额累计减少912亿美元,其中,净卖出中长期美债496亿美元,贡献了日本持有美债余额降幅的54%,剩下的负缺口为416亿美元(见图1)。日本投资者主动减持中长期美债的规模是同期中国的2.4倍,也是日本持有美债余额减少的主要来源。

至于剔除中长期美债买卖因素后,中国持有美债的降幅要大于日本不外乎两个原因:一是中国持有的美债剩余期限较短,受短端利率上行较快影响较大,今年前五个月,2年、5年和10年期美债收益率分别较上年底上升180BP、155BP和130BP;二是中国持有的美债到期后没有再投美国国库券,形成了持有短期美债(剩余期限)的净减少。可见,对中国持有美债余额的变化不宜过度解读,尤其是不要赋予过多的非经济涵义。

中国外储缘何减少?

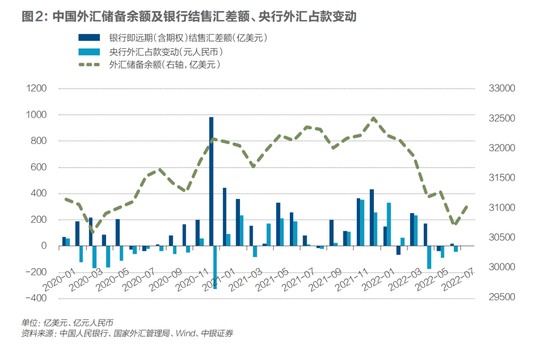

截至7月底,中国外汇储备余额为31041亿美元,较上年底减少1461亿美元。其中,6月底外汇储备余额为30713亿美元,曾跌至2020年4月以来的新低,又逼近了2016年底保汇率还是保储备之争时的重要关口(见图2)。

这并非中国投资者减持美债造成的减少。因为随着近年来回归汇率政策中性,中国人民银行基本退出了外汇市场常态干预后,外汇储备余额变动主要反映的是估值影响和储备投资收益,与中国美债持有变动没有必然联系。

美国财政部TIC报告中统计的外国投资者,既包括官方投资者(主要外汇储备经营管理机构),也包括私人投资者如商业银行、保险养老机构、证券基金公司等。因此,即便数据显示中国净减持美债,也不一定是官方减持。同时,即便官方美债持有额下降,也不意味着中国的美元储备资产必然减少。因为中国的美元储备资产也不全是配置在美债上,还配置了其他投资级债券甚至一些权益类资产。况且,即使中国出于多元化分散化目的主动减持美债,也可以配置到非美元储备资产上去。

这也不是中国人民银行干预近期人民币汇率贬值产生的消耗。今年上半年,中国外汇储备余额累计减少1789亿美元。同期,央行外汇占款增加320亿元人民币,银行即远期(含期权)结售汇顺差(以下简称银行结售汇总差额)合计484亿美元。实际上,即便在3月至6月人民币汇率急跌期间,也仅在5月出现了40亿美元的少量银行结售汇总逆差,累计顺差仍有400亿美元。虽然同期央行外汇占款环比降多升少,但累计只减少75亿元人民币(见图2)。

外汇储备余额是存量数据,国家外汇管理局公布的国际收支平衡表中交易引起的外汇储备资产变动是流量数据,后者剔除了汇率及资产价格变动引发的估值影响。比较这两个数据,可以更清晰地了解外汇储备变动的构成。根据国际收支初步数据,今年上半年,交易引起的中国外汇储备资产增加222亿美元,与外汇储备余额变动轧差后,负估值效应2010亿美元。后者贡献了当期中国外汇储备余额总降幅的112%,主要反映了美债收益率飙升,全球股债“双杀”以及美元汇率升值的负估值影响。

其中,今年二季度,交易引起的外汇储备资产减少173亿美元,为2020年二季度以来再现环比下降。然而,同期银行总结售汇顺差147亿美元,央行外汇占款仅减少307亿元人民币(见图2)。当季交易引起的外汇储备资产变化或反映了政策性交易或储备经营收益波动的影响。

中国外汇储备经营遵循安全、流动和盈利的“三性”原则,对美债通常采取持有到期的策略,而不是随市场波动进行低买高卖的主动操作。不排除美债自然到期时,恰逢短端美债收益率飙升。但是,前期持有这类资产也曾享受过美债收益率降、美债价格涨带来的正估值效应。故即使二季度中国外汇储备资产由此发生波动,也不宜简单做出价值判断。

7月份,美指继续上涨1.2%,但10年期美债收益率回落31BP,全球股债“双牛”,以美元标价的已对冲全球债券指数上涨2.5%,标普500股票指数上涨9.1%,欧元区斯托克50指数上涨7.3%,日经225指数上涨5.3%。受此影响,当月中国外汇储备余额增加328亿美元,再度拉开了与整数关口的距离。这再次表明,在市场波动较大的情况下,账面损益导致中国外汇储备余额很可能今天跌了明天又会涨回去,所谓的整数关口就只是一个数字而非红线。

人民币汇率的市场纠偏

2020年6月初至年底,在国内疫情防控有效、经济率先复苏、中美利差扩大、美元指数走弱等多重利好共振的情况下,人民币汇率止跌反弹,升值近10%。这引发了人民币汇率超调的担忧,年底中央经济工作会议重提保持人民币汇率在合理均衡水平上的基本稳定。去年,有关部门多次对人民币汇率升值进行预期管理和政策调控。

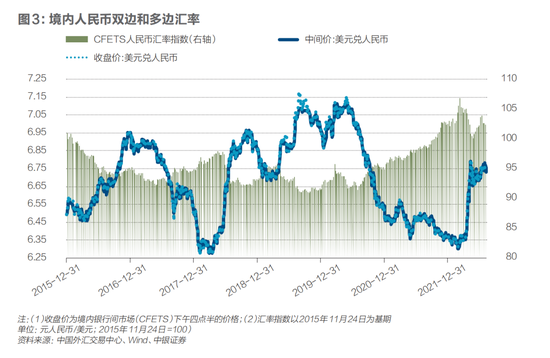

2021年,虽然中美利差收窄和美元指数反弹,但因中国外贸出口景气延续、贸易顺差再创新高,孕育了美元强人民币更强的独立行情。全年,银行结售汇总顺差2742亿美元,同比增长27%(见图1),其中货物贸易结售汇顺差3365亿美元,增长40%,贡献了总顺差的123%;人民币兑美元双边汇率小升2%稍强,中国外汇交易中心口径(CFETS)人民币汇率指数(即人民币兑主要贸易伙伴货币多边汇率)却大涨8%(见图3)。

在此背景下,去年11月,全国外汇市场自律机制第八次工作会议再次强调,未来人民币汇率既可能升也可能贬,双向波动是常态,合理均衡是目标,偏离程度与纠偏力量成正比。其中,“偏离程度”是指偏离经济基本面的汇率超调,这正是汇率弹性增加的新挑战;“纠偏力量”则既包括了市场纠偏,也包括了政策纠偏。

今年初,人民币汇率走势依然坚挺。甚至在2月底俄乌冲突爆发,避险情绪推动美指走高的情况下,3月初人民币汇率中间价依然升至6.30比1附近,创下近四年来的新高。至此,2020年6月初以来的本轮人民币汇率最多上涨13%,累计升值21个月。这波升值不论是最大涨幅还是持续时间,均超过了2017年初至2018年3月底的那波反弹。自今年3月中旬起,在多重利空作用下,人民币汇率快速回调,到5月中旬跌至6.80附近,两个月时间就下跌7%以上,回撤速度快于2018年4月至11月的那波,但最大跌幅目前还低于上次的10%(见图3)。

美债收益率飙升是本轮人民币汇率回调的重要诱因。一方面,美债收益率上升,吸引国际资本回流,叠加地缘政治冲突和全球经济滞胀风险上升,推动美元指数今年前七个月进一步升值10%,升至近20年的新高。根据现行上日收盘价和隔夜篮子货币走势两因素决定的人民币汇率中间价报价机制,美元强人民币弱的市场逻辑逐步显现。4月底,美指站稳100以上,就是人民币汇率一路跌破6.40至6.70关口的催化剂,盘间境内外交易价一度跌破6.80(见图3)。

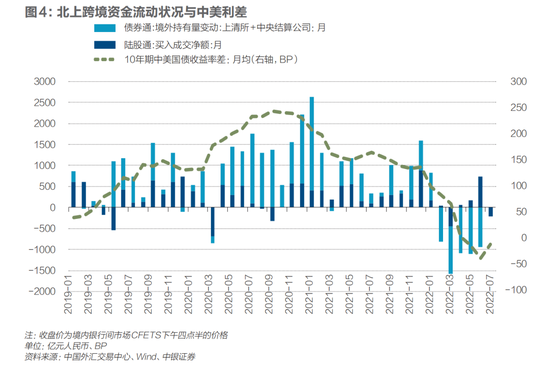

另一方面,美债收益率飙升加速了中美利差收敛乃至倒挂,加之美股巨震、俄乌冲突和国内疫情反弹,导致外资减缓境内人民币金融资产配置甚至调仓。今年6月,月均10年期中美国债收益率差由上年底的+137BP转为-36BP。上半年,债券通项下,外资由上年同期累计净增持境内人民币债券4889亿元转为净减持4378亿元,其中2月至6月连续五个月净减持,累计达5041亿元;陆股通项下,外资净流入718亿元,同比减少68%;债券通和陆股通项下,北上资金由上年同期合计净流入7126亿元转为净流出3660亿元人民币(见图4)。

这影响了中国跨境资金流动和境内外汇供求关系,进而影响人民币汇率走势。今年上半年,证券投资项下银行代客涉外收付逆差1185亿美元,银行代客涉外收付总顺差834亿美元,同比减少56%;证券投资项下银行代客结售汇逆差60亿美元,银行代客结售汇总顺差807亿美元,同比减少47%。证券投资代客结售汇逆差之所以远低于代客涉外收付逆差,主要是因为外资减持人民币股票和债券后到境外购汇,导致离岸人民币汇率(CNH)相对在岸人民币汇率(CNY)偏弱的幅度扩大,带动了CNY下跌。3月至5月人民币汇率回撤最快的时期,月均CNH相对CNY偏弱一两分钱。可见,本轮人民币汇率调整是离岸市场驱动,而非境内政策有意引导。

综上,美债收益率飙升对中国产生了一系列金融冲击,但中国股债汇市场运行展现了超乎预期的韧性。尽管7月美国消费者价格指数(CPI)通胀环比回落,但通胀黏性较强,美债收益率高企、美联储紧缩恐仍未到拐点。美联储过度紧缩,导致美国经济增速放缓乃至衰退,全球经济滞胀的风险不容小觑,其对中国的经济金融冲击也将进一步显现。然而,在高效统筹疫情防控和经济社会发展前提下,中国有信心、有条件克服外部环境更趋复杂严峻的不利影响,抓好稳增长政策措施的落实,兼顾内外均衡,坚持稳健的货币政策以我为主,保持汇率政策灵活性,守住系统性风险底线,巩固经济回升向好的趋势。

(本文作者管涛,中银证券全球首席经济学家)